ДъПЦФЪөДО»ЦГЈә

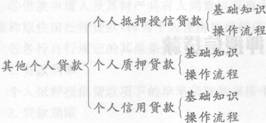

ДъПЦФЪөДО»ЦГЈәТшРРТөіхј¶ЧКёсҝјКФёцИЛҙыҝоЦӘК¶өгҫ«ҪІөЪЖЯХВЖдЛыёцИЛҙыҝо

ЎЎұҫХВЦӘК¶ҝтјЬНјЈә

өЪТ»ҪЪ ёцИЛөЦСәКЪРЕҙыҝо

ЎЎЎЎТ»Ўў»щҙЎЦӘК¶

ЎЎЎЎ(Т»)ёцИЛөЦСәКЪРЕҙыҝоөДә¬Те(ЎпЎпЎпЎпЎп)

ЎЎЎЎөЦСәКЗЦёХ®ОсИЛ»тХЯөЪИэИЛІ»ЧӘТЖ¶Ф·Ё¶ЁІЖІъөДХјУРЈ¬Ҫ«ёГІЖІъЧчОӘХ®ИЁөДөЈұЈЎЈХ®ОсИЛІ»ВДРРХ®ОсКұЈ¬Х®ИЁИЛУРИЁТА·ЁТФёГІЖІъХЫјЫ»тХЯТФЕДВфЎўұдВфІЖІъөДјЫҝоУЕПИКЬіҘЎЈХ®ОсИЛ»төЪИэИЛОӘөЦСәИЛЈ¬Х®ИЁИЛОӘөЦСәИЁИЛЈ¬МṩөЈұЈөДІЖІъОӘөЦСәОпЎЈ

ЎЎЎЎёцИЛөЦСәКЪРЕҙыҝоКЗЦёҪиҝоИЛҪ«ұҫИЛ»төЪИэИЛ(ПЮЧФИ»ИЛ)өДОпТөөЦСәёшТшРРЈ¬ТшРР°ҙөЦСәОпЖА№АЦөөДТ»¶ЁұИВКОӘТАҫЭЈ¬Йи¶ЁёцИЛЧоёЯКЪРЕ¶о¶ИөДҙыҝоЎЈ

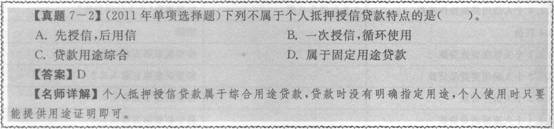

ЎЎЎЎёцИЛөЦСәКЪРЕҙыҝоөДөЦСәОпТ»°гОӘҪиҝоЙкЗлИЛұҫИЛ»төЪИэИЛ(ПЮЧФИ»ИЛ)ГыПВУөУР·ҝОЭөДЛщУРИЁЈ¬ЗТІъИЁҙҰУЪЧФУЙИЁАыЧҙМ¬ПВөДЧЎ·ҝ»тЙМУГ·ҝЎЈ

ЎЎЎЎ

ЎЎЎЎ(¶ю)ёцИЛөЦСәКЪРЕҙыҝоөДМШөг(ЎпЎпЎп)

ЎЎЎЎ1Ј®ПИКЪРЕЈ¬әуУГРЕ

ЎЎЎЎҪиҝоИЛПтТшРРЙкЗл°мАнёцИЛөЦСәКЪРЕҙыҝоКЦРшЈ¬ИЎөГКЪРЕ¶о¶ИәуЈ¬ҪиҝоИЛ·ҪҝЙК№УГҙыҝоЎЈ2Ј®Т»ҙОКЪРЕЈ¬Сӯ»·К№УГ

ЎЎЎЎҪиҝоИЛЦ»РиТӘТ»ҙОРФөШПтТшРРЙкЗл°мАнёцИЛөЦСәКЪРЕҙыҝоКЦРшЈ¬ИЎөГКЪРЕ¶о¶ИәуЈ¬ұгҝЙТФФЪУРР§ЖЪјд(Т»°гОӘТ»ДкДЪ)әНҙыҝо¶о¶ИДЪСӯ»·К№УГЎЈёцИЛөЦСәКЪРЕҙыҝоМṩБЛТ»ёцУРГчИ·КЪРЕ¶о¶ИөДСӯ»·РЕҙыХЛ»§Ј¬ҪиҝоИЛҝЙК№УГІҝ·Ц»тИ«Іҝ¶о¶ИЈ¬Т»ө©ТСҫӯК№УГөДУа¶оөГөҪіҘ»№Ј¬ёГРЕУГ¶о¶ИУЦҝЙТФ»ЦёҙК№УГЎЈ

ЎЎЎЎ3Ј®ҙыҝоУГНҫЧЫәП

ЎЎЎЎёцИЛөЦСәКЪРЕҙыҝоГ»УРГчИ·Цё¶ЁУГНҫЈ¬ЖдУГНҫұИҪПЧЫәПЈ¬ёцИЛЦ»ТӘДЬ№»МṩҙыҝоУГНҫЦӨГчјҙҝЙЎЈ

ЎЎЎЎ

ЎЎЎЎ(Иэ)ёцИЛөЦСәКЪРЕҙыҝоөДТӘЛШ(ЎпЎпЎпЎпЎп)

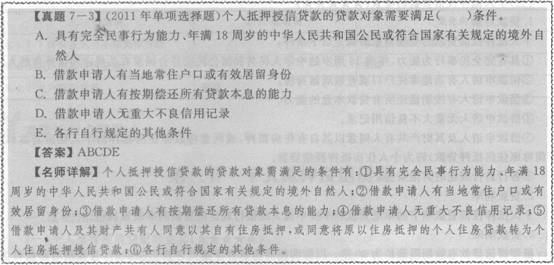

ЎЎЎЎ1Ј®ҙыҝо¶ФПу

ЎЎЎЎёцИЛөЦСәКЪРЕҙыҝоөДҙыҝо¶ФПуРиВъЧгТФПВМхјюЈә

ЎЎЎЎўЩҫЯУРНкИ«ГсКВРРОӘДЬБҰЎўДкВъl8ЦЬЛкөДЦР»ӘИЛГс№ІәН№ъ№«Гс»т·ыәП№ъјТУР№Ш№ж¶ЁөДҫіНвЧФИ»ИЛЎЈ

ЎЎЎЎўЪҪиҝоЙкЗлИЛУРөұөШіЈЧЎ»§ҝЪ»тУРР§ҫУБфЙн·ЭЎЈ

ЎЎЎЎўЫҪиҝоЙкЗлИЛУР°ҙЖЪіҘ»№ЛщУРҙыҝоұҫПўөДДЬБҰЎЈ

ЎЎЎЎўЬҪиҝоЙкЗлИЛОЮЦШҙуІ»БјРЕУГјЗВјЎЈ

ЎЎЎЎўЭҪиҝоЙкЗлИЛј°ЖдІЖІъ№ІУРИЛН¬ТвТФЖдЧФУРЧЎ·ҝөЦСәЈ¬»тН¬ТвҪ«ТФФӯЧЎ·ҝөЦСәөДёцИЛЧЎ·ҝҙыҝо(ТФПВјтіЖФӯЧЎ·ҝөЦСәҙыҝо)ЧӘОӘёцИЛЧЎ·ҝөЦСәКЪРЕҙыҝоЎЈ

ЎЎЎЎўЮёчРРЧФРР№ж¶ЁөДЖдЛыМхјюЎЈ

ЎЎЎЎ2Ј®ҙыҝоАыВК

ЎЎЎЎёцИЛөЦСәКЪРЕҙыҝоПоПВөДөҘұКҙыҝоАыВК°ҙЦР№ъИЛГсТшРР№ж¶ЁөДҙыҝоАыВКХюІЯЦҙРРЎЈ

ЎЎЎЎ3Ј®ҙыҝоЖЪПЮ

ЎЎЎЎөЦСәКЪРЕҙыҝоУРР§ЖЪПЮЧоіӨОӘ30ДкЎЈТФРВ№әЧЎ·ҝЧчөЦСәЙкЗлөЦСәКЪРЕҙыҝоөДЈ¬УРР§ЖЪјдЖрКјИХОӘЎ°ёцИЛЧЎ·ҝҪиҝоәПН¬ЎұЗ©¶©ИХөДЗ°Т»ИХЎЈҪ«ТшРРФӯЧЎ·ҝөЦСәҙыҝоЧӘОӘёцИЛөЦСәКЪРЕҙыҝоөДЈ¬УРР§ЖЪјдЖрКјИХОӘФӯЧЎ·ҝөЦСәҙыҝо·ў·ЕИХөДЗ°Т»ИХЎЈөЦСәКЪРЕҙыҝоПВөҘұКҙыҝоҪмВъИХІ»ҝЙі¬іцөЦСәКЪРЕҙыҝоУРР§ЖЪјдҪмВъИХЎЈ

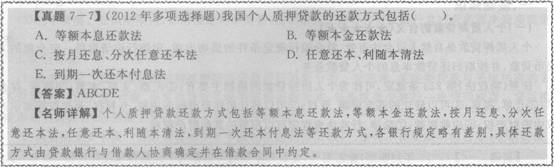

ЎЎЎЎ4Ј®»№ҝо·ҪКҪ

ЎЎЎЎўЩҝЙёщҫЭҪиҝоИЛөДҫӯјГЗйҝцәН»№ҝојЖ»®Ј¬СЎФсЧоәПККөД»№ҝо·ҪКҪЎЈҫЯМеҝЙІЙУГөИ¶оұҫПў»№ҝо·ЁЎўөИ¶оұҫҪр»№ҝо·ЁөИЎЈ

ЎЎЎЎўЪёцИЛөЦСәКЪРЕҙыҝоПоПВөДёчұКҙыҝоЈ¬ҝЙІЙИЎОҜНРҝЫҝо·ҪКҪ»т№сГж»№ҝо·ҪКҪіҘ»№ҙыҝоұҫПўЎЈҪиҝоИЛҝЙТФёщҫЭРиТӘСЎФс»№ҝо·ҪКҪЎЈМбЗ°»№ҝоДҝЗ°Т»°гІЙИЎ№сМЁ»№ҝо·ҪКҪЎЈ

ЎЎЎЎ5Ј®ҙыҝо¶о¶И

ЎЎЎЎ(1)ҙыҝо¶о¶ИөДИ·¶Ё

ЎЎЎЎўЩТФЛщ№әРВҪЁЙМЖ·ЧЎ·ҝЧчөЦСәөДЈ¬ҙыҝо¶о¶ИТ»°гІ»і¬№эЛщ№әЧЎ·ҝИ«ІҝјЫҝоөД70ЈҘЎЈ

ЎЎЎЎўЪТФЛщ№әФЩҪ»ТЧЧЎ·ҝЎўОҙЙи¶ЁөЦСәөДЧФУРЧЎ·ҝЧчөЦСә»тҪ«ФӯЧЎ·ҝөЦСәҙыҝоөДөЦСәЧЎ·ҝЧӘОӘөЦСәКЪРЕҙыҝоЈ¬ҙыҝо¶о¶ИёщҫЭөЦСәЧЎ·ҝјЫЦөәНөЦСәВКИ·¶ЁЎЈ

ЎЎЎЎөЦСәЧЎ·ҝөДјЫЦөРлУЙТшРРИПҝЙөДЖА№А»ъ№№ҪшРРЖА№АЎЈҪ«ФӯЧЎ·ҝөЦСәҙыҝоЧӘОӘөЦСәКЪРЕҙыҝоөДЈ¬ИзөЦСәЧЎ·ҝјЫЦөОЮГчПФјхЙЩЈ¬ҝЙёщҫЭФӯ°мАнЧЎ·ҝөЦСәҙыҝоКұИ·¶ЁөД·ҝОЭјЫЦөИ·¶ЁөЦСәЧЎ·ҝјЫЦөЎЈ

ЎЎЎЎөЦСәВКёщҫЭөЦСә·ҝІъөД·ҝБдЎўөұөШ·ҝөШІъјЫёсЛ®ЖҪЎў·ҝөШІъјЫёсЧЯКЖЎўөЦСәОпұдПЦЗйҝцөИТтЛШИ·¶ЁЈ¬Т»°гІ»і¬№э70ЈҘЎЈ

ЎЎЎЎҙыҝо¶о¶ИјЖЛ㹫КҪЈә

ЎЎЎЎҙыҝо¶о¶ИЈҪөЦСә·ҝІъјЫЦөЎБ¶ФУҰөДөЦСәВК

ЎЎЎЎИзҫӯҙыҝоТшРРәЛ¶ЁөДҙыҝо¶о¶ИРЎУЪФӯЧЎ·ҝөЦСәҙыҝоКЈУаұҫҪрөДЈ¬І»өГЧӘОӘөЦСәКЪРЕҙыҝоЎЈ

ЎЎЎЎўЫТФФЪТшРРөДФӯЧЎ·ҝөЦСәҙыҝоөДөЦСәЧЎ·ҝЙи¶ЁөЪ¶юЛіРтөЦСәКЪРЕҙыҝоөДЈ¬ҝЙёщҫЭЙПКцўЪҝоөД№ж¶ЁИ·¶Ёҙыҝо¶о¶ИЎЈ

ЎЎЎЎ(2)ҝЙУГҙыҝо¶о¶ИөДИ·¶Ё

ЎЎЎЎУРР§ЖЪДЪДіТ»КұөгҪиҝоИЛөДҝЙУГҙыҝо¶о¶ИКЗәЛ¶ЁөДҙыҝо¶о¶ИУл¶о¶ИПоПВОҙЗеіҘҙыҝоУа¶оЦ®ІоЎЈҝЙУГҙыҝо¶о¶ИёщҫЭҙыҝо¶о¶Иј°ТСК№УГҙыҝоөДЗйҝцИ·¶ЁЈ¬ЖдЦРТФТшРРФӯЧЎ·ҝөЦСәҙыҝоөДөЦСәЧЎ·ҝЙи¶ЁөЪ¶юЛіРтөЦСәКЪРЕҙыҝоөДЈ¬ҝЙУГҙыҝоУа¶оКЗәЛ¶ЁөДҙыҝо¶о¶ИУлФӯЧЎ·ҝөЦСәҙыҝоУа¶оЎў¶о¶ИПоПВОҙЗеіҘҙыҝоУа¶оЦ®ІоЎЈИз№ыөұөШ·ҝөШІъКРіЎјЫёсіцПЦЦШҙуІЁ¶ҜЈ¬ҙыҝоТшРРУҰ¶ФөЦСә·ҝІъјЫЦөҪшРРЦШРВЖА№АЈ¬ІўёщҫЭЖА№АәуөДјЫЦөЦШРВИ·¶Ёҙыҝо¶о¶ИЎЈ

ЎЎЎЎ

ЎЎЎЎ¶юЎўІЩЧчБчіМ(ЎпЎпЎпЎпЎп)

ЎЎЎЎ(Т»)ҙыҝоөДКЬАнУлөчІй

ЎЎЎЎ1Ј®ҙыҝоөДКЬАн

ЎЎЎЎёчј¶·ЦЦ§»ъ№№УҰНЁ№эПЦіЎЧЙСҜЎўҙ°HЧЙСҜЎўөз»°ТшРРЎўНшЙПТшРРЎўТөОсРыҙ«КЦІбөИЗюөАәН·ҪКҪЈ¬ПтДвЙкЗлёцИЛөЦСәКЪРЕҙыҝоөДёцИЛМṩУР№ШРЕПўЧЙСҜ·юОсЎЈҪиҝоИЛЙкЗлёцИЛөЦСәКЪРЕҙыҝоЈ¬УҰПтҙыҝоТшРРМбҪ»ТФПВЧКБПЈә

ЎЎЎЎўЩҪиҝоИЛЙн·ЭЦӨГчІДБПј°»йТцЧҙҝцЦӨГчІДБПЈ»

ЎЎЎЎўЪҪиҝоИЛіҘХ®ДЬБҰЦӨГчІДБПЈ»

ЎЎЎЎўЫ·ҝОЭИЁКфЦӨГчІДБПЈ»

ЎЎЎЎўЬөЦСә·ҝІъ№ІУРИЛН¬Тв°мАнөЦСәКЪРЕҙыҝоөДЙщГчЈ¬ИзөЦСә·ҝІъ№ІУРИЛФЪУР№ШәПН¬ОДұҫЙПЗ©ЧЦЈ¬ФтОЮРлМṩФӯЧЎ·ҝөЦСәҙыҝоөДҪиҝоәПН¬ФӯјюЈ»

ЎЎЎЎўЭҙыҝоУГНҫЦӨГчОДјюЈ»

ЎЎЎЎўЮҙыҝоТшРР№ж¶ЁөДЖдЛыОДјюәНЧКБПЎЈ

ЎЎЎЎҙыҝоКЬАнИЛУҰ¶ФҪиҝоЙкЗлИЛМбҪ»өДҪиҝоЙкЗлКйј°ЙкЗлІДБПҪшРРіхЙуЈ¬ЦчТӘЙуІйҪиҝоИЛөДЦчМеЧКёсј°ҪиҝоИЛЛщМбҪ»ІДБПөДНкХыРФУл№ж·¶РФЎЈИз№ыІ»УиКЬАнЈ¬УҰНЛ»ШҙыҝоЙкЗлІўПтЙкЗлИЛЛөГчФӯТтЎЈИз№ыҪиҝоЙкЗлИЛМбҪ»ІДБПІ»НкХы»тІ»·ыәПІДБПТӘЗу№ж·¶Ј¬УҰТӘЗуЙкЗлИЛІ№ЖлІДБП»тЦШРВМṩУР№ШІДБПЎЈҫӯіхЙу·ыәПТӘЗуәуЈ¬ҙыҝоКЬАнИЛУҰҪ«ҪиҝоЙкЗлКйј°ЙкЗлІДБПҪ»УЙҙыЗ°өчІйИЛФұҪшРРҙыЗ°өчІйЎЈ

ЎЎЎЎ2Ј®ҙыЗ°өчІй

ЎЎЎЎҙыЗ°өчІйКЗ¶ФҪиҝоИЛМṩөДЙкЗлІДБПөДХжКөРФЎўНкХыРФЎўәП·ЁРФЎўУРР§РФЈ¬ТФј°ҪиҝоИЛРЕУГЗйҝцЎў»№ҝоДЬБҰЎўөЦСә·ҝІъјЫЦөј°ФӯУРЧЎ·ҝөЦСәҙыҝоөДВДФјЗйҝцҪшРРЖА№АәНөчІйЎЈ

ЎЎЎЎҙыЗ°өчІйҝЙТФІЙИЎУлҪиҝоЙкЗлИЛГжМёЎўөз»°·ГМёЎўКөөШҝјІмЎўНЁ№эРРДЪНвУР№ШРЕПўПөНіөчІйөИ¶аЦЦ·ҪКҪҪшРРЎЈ

ЎЎЎЎҙыЗ°өчІйИЛұШРлЦБЙЩЦұҪУУлҪиҝоЙкЗлИЛ(°ьАЁ№ІН¬ЙкЗлИЛ)ГжМёТ»ҙОЈ¬ҝЙТФФЪЗ©¶©(ФӨЗ©)әПН¬КұҪшРРЎЈ

ЎЎЎЎҙыЗ°өчІйНкіЙәуЈ¬ҙыЗ°өчІйИЛУҰ¶ФөчІйҪб№ыҪшРРХыАнЎў·ЦОцЈ¬Ч«РҙҙыЗ°өчІйұЁёжЈ¬МбіцКЗ·сН¬ТвҙыҝоөДГчИ·ТвјыЈ¬ЛНҙыҝоЙуәЛИЛФұҪшРРҙыҝоЙуәЛЎЈ

ЎЎЎЎ(¶ю)ҙыҝоөДЙуІйУлЙуЕъ

ЎЎЎЎ1Ј®ҙыҝоөДЙуІй

ЎЎЎЎҙыҝоЙуІйИЛФұёәФр¶ФҪиҝоИЛМбҪ»өДІДБПҪшРРәП№жРФЎўХжКөРФЎўНкХыРФЙуІйЎЈ

ЎЎЎЎўЩТФ№әВтЧЎ·ҝ»тОҙЙи¶ЁөЦСәөДТСУРЧЎ·ҝЧчөЦСәЙкЗлөЦСәКЪРЕҙыҝоөДЈ¬ҙыҝоЙуІйИЛ°ҙХХёцИЛЧЎ·ҝҙыҝоЙуІйөД№ж¶ЁҪшРРЙуІйЈ¬Н¬Кұ¶ФөЦСәКЪРЕҙыҝо¶о¶ИЎўУРР§ЖЪјдЎўҙыҝоУГНҫЎўРиВдКөөДҙыҝоЦ§УГөИҪшРРЙуІйЎЈ

ЎЎЎЎўЪҪ«ФЪТшРРФӯЧЎ·ҝөЦСәҙыҝоЧӘОӘөЦСәКЪРЕҙыҝоөДЈ¬ҙыҝоЙуІйИЛ¶ФҪиҝоЙкЗлИЛМбҪ»өДІДБПөДНкХыРФЎўәП№жРФәНХжКөРФҪшРРЙуІйЈ¬ЦШөгЙуІйҙыЗ°өчІйИЛ¶ФөЦСә·ҝІъјЫЦөЎўҪиҝоИЛФӯҙыҝоВДФјЗйҝцј°»№ҝоДЬБҰөДөчІйәН·ЦОцТвјыЎЈ

ЎЎЎЎўЫҙыҝоУГНҫХжКөЎўГчИ·ЎўәП·ЁЎЈҙыҝоЙуІйИЛИПОӘРиТӘІ№ідІДБПәННкЙЖөчІйДЪИЭөДЈ¬ҝЙТӘЗуҙыЗ°өчІйИЛҪшТ»ІҪВдКөЎЈҙыҝоЙуІйИЛ¶ФҙыЗ°өчІйИЛМбҪ»өДІДБПәНөчІйДЪИЭөДХжКөРФУРТЙОКөДЈ¬Ри°ІЕЕЖдЛыҙыЗ°өчІйИЛҪшРРәЛКө»тЦШРВөчІйЎЈ

ЎЎЎЎ2Ј®ҙыҝоөДЙуЕъ

ЎЎЎЎҙыҝоЙуЕъИЛУҰ¶ФТФПВДЪИЭҪшРРЙуІйЈәўЩҪиҝоИЛЧКёсәНМхјюКЗ·сҫЯұёЈ»ўЪҪиҝоИЛМṩөДІДБПКЗ·сНкХыЈ»ўЫҙыҝо¶о¶ИЎўУРР§ЖЪјдәНҙыҝоУГНҫөИКЗ·с·ыәП№ж¶ЁЈ»ўЬөЦСә·ҝІъјЫЦөЎўөЦСәВКөДИ·¶ЁКЗ·с·ыәП№ж¶ЁЈ¬ТФј°УЙҙЛИ·¶ЁөДҙыҝо¶о¶ИКЗ·сЧјИ·ЎўәПАнЈ»ўЭҙыҝоЦчТӘ·зПХөгөД·А·¶ҙлК©КЗ·сУРР§Ј»ўЮЖдЛыРиТӘЙуІйөДКВПоЎЈҙыҝоЙуЕъИЛФЪ¶ФЙПКцДЪИЭҪшРРИПХжЙуІйөД»щҙЎЙПЈ¬°ҙХХ№ж¶Ё¶ФөЦСәКЪРЕҙыҝо¶о¶ИЎўУРР§ЖЪјдҪшРРЙуЕъЈ¬ІўФЪҪиҝоИЛЎ°ёцИЛөЦСәКЪРЕҙыҝоЙкЗлұнЎұЙПЗ©КрЙуЕъТвјыЎЈ

ЎЎЎЎРЕҙыТөОсІҝГЕУҰёщҫЭҙыҝоЙуЕъИЛөДЙуЕъТвјыЧцәГТФПВ№ӨЧчЈә

ЎЎЎЎўЩ¶ФОҙ»сЕъЧјөДҪиҝоЙкЗлЈ¬ҙыЗ°өчІйИЛУҰј°КұёжЦӘҪиҝоИЛЈ¬Ҫ«УР№ШІДБПНЛ»№Ј¬ІўЧцәГҪвКН№ӨЧчЈ¬Н¬КұЧцәГРЕҙыҫЬЕъјЗВјҙжөөЎЈ

ЎЎЎЎўЪ¶ФРиІ№ідІДБПөДЈ¬ҙыЗ°өчІйИЛУҰ°ҙТӘЗуј°КұІ№ідІДБПЈ¬ІўЦШРВВДРРЙуәЛЎўЙуЕъіМРтЎЈ

ЎЎЎЎўЫ¶ФҫӯЙуЕъН¬Тв»тУРМхјюН¬ТвөДҙыҝоЈ¬РЕҙыҫӯ°мИЛФұУҰј°КұНЁЦӘҪиҝоЙкЗлИЛІў°ҙТӘЗуВдКөУР№ШМхјюәу°мАнәПН¬З©ФјәНҙыҝоЦ§УГөИЎЈ

ЎЎЎЎ(Иэ)ҙыҝоөДЗ©ФјУл·ў·Е

ЎЎЎЎ¶ФҫӯЙуЕъН¬ТвөДҙыҝоЈ¬УҰј°КұНЁЦӘҪиҝоЙкЗлИЛТФј°ЖдЛыПа№ШИЛЈ¬И·ИПЗ©ФјөДКұјдЈ¬З©¶©КйГжҪиҝоәПН¬өИРӯТйОДјюЎЈЖдБчіМИзПВЛщКҫЈәМоРҙәПН¬Т»ЙуәЛәПН¬Т»З©¶©әПН¬Т»өЦСәөЗјЗКЦРшөД°мАнТ»ЙкЗлЦ§УГТ»Ц§УГЙуІйТ»Ц§УГәЛЕъТ»Па№ШОДұҫЎўЖҫЦӨЗ©Крј°ҙыҝо·ў·ЕЎЈ

ЎЎЎЎөЦСәКЪРЕҙыҝоУҰҪЁБўМЁХЛҪшРРҙыҝо¶о¶ИөД№ЬАнЈ¬ҝЙНЁ№эёцИЛҙыҝоПөНіМṩөДЧЁГЕұЁұнКөПЦЎЈФЪҙЛЦ®З°Ј¬ҙыҝоТшРРҝЙҪЁБўКЦ№ӨМЁХЛҪшРРҙыҝо¶о¶ИөД№ЬАнЎЈҙыҝоТшРРУҰј°КұјЗВјҙыҝо¶о¶ИЗйҝцЈ¬ФЪҪиҝоИЛГҝҙОЙкЗлЦ§УГҙыҝоКұЈ¬ұШРлІйФДМЁХЛЈ¬¶Фҙыҝо¶о¶ИәНҝЙУГҙыҝо¶о¶ИҪшРРәЛКөәНИ·ИПЎЈ

ЎЎЎЎ(ЛД)Ц§ё¶№ЬАн

ЎЎЎЎҙыҝоИЛУҰ°ҙХХҪиҝоәПН¬Фј¶ЁЈ¬НЁ№эҙыҝоИЛКЬНРЦ§ё¶»тҪиҝоИЛЧФЦчЦ§ё¶өД·ҪКҪ¶ФҙыҝоЧКҪрөДЦ§ё¶ҪшРР№ЬАнУлҝШЦЖЎЈЎ¶ёцИЛҙыҝо№ЬАнФЭРР°м·ЁЎ·№ж¶ЁЈ¬¶ФУЪҪиҝоИЛОЮ·ЁКВПИИ·¶ЁҫЯМеҪ»ТЧ¶ФПуЗТҪр¶оІ»і¬№э30НтФӘИЛГсұТөДёцИЛҙыҝоәНҙыҝоЧКҪрУГУЪЙъІъҫӯУӘЗТҪр¶оІ»і¬№э50НтФӘИЛГсұТөДёцИЛҙыҝоЈ¬ҫӯҙыҝоИЛН¬ТвҝЙТФІЙИЎҪиҝоИЛЧФЦчЦ§ё¶·ҪКҪЎЈ

ЎЎЎЎҙыҝоИЛІЙУГҙыҝоИЛКЬНРЦ§ё¶·ҪКҪПтҪиҝоИЛҪ»ТЧ¶ФПуЦ§ё¶өДЈ¬ҙыҝоИЛУҰТӘЗуҪиҝоИЛФЪК№УГҙыҝоКұМбіцЦ§ё¶ЙкЗлЈ¬ІўКЪИЁҙыҝоИЛ°ҙәПН¬Фј¶Ё·ҪКҪЦ§ё¶ҙыҝоЧКҪрЎЈ

ЎЎЎЎ(Ое)ҙыәу№ЬАн

ЎЎЎЎ1Ј®әПН¬ДЪИЭұдёь

ЎЎЎЎ(1)»щұҫ№ж¶ЁөДұдёьЎЈәПН¬ВДРРЖЪјдЈ¬УР№ШәПН¬ДЪИЭРиТӘұдёьөДЈ¬ұШРлҫӯөұКВИЛёч·ҪРӯЙМН¬ТвЈ¬ІўЗ©¶©ПаУҰұдёьРӯТйЎЈФЪөЈұЈЖЪДЪөДЈ¬ёщҫЭәПН¬Фј¶ЁұШРлКВПИХчөГөЈұЈИЛКйГжН¬ТвөДЈ¬РлКВПИХчөГөЈұЈИЛөДКйГжН¬ТвЎЈ

ЎЎЎЎ(2)ҪиҝоЖЪПЮөДөчХыЎЈФЪәПН¬ВДРРЖЪјдЈ¬ҙыҝоТшРРУҰФКРнҪиҝоИЛПтЖдЙкЗлЛх¶М»тСУіӨҪиҝоЖЪПЮЎЈҙыҝоТшРРРиЙуІйЙкЗлөчХыЖЪПЮөДҙыҝоКЗ·сНПЗ·ҙыҝоұҫПўј°Па№Ш·СУГЈ¬ИзУРҙЛАаОКМвЈ¬УҰТӘЗуҪиҝоИЛПИ№й»№НПЗ·өДҙыҝоұҫПўј°Па№Ш·СУГәу·ҪУиКЬАнЙкЗлЎЈ

ЎЎЎЎҙыҝоТшРРУҰёщҫЭРВјЖЛгөД·ЦЖЪ»№ҝо¶оөчІйЎўЙуІйҪиҝоИЛөД»№ҝоДЬБҰЈ¬ІўУЙПа№ШФрИОИЛіцҫЯөчІйј°ЙуЕъТвјыЎЈ

ЎЎЎЎҙыҝоТшРРУҰЙуІйЛщөчХыЖЪПЮКЗ·с·ыәПҙыҝо№ЬАн№ж¶ЁЈ¬ИзКфСУіӨЖЪПЮөДЈ¬ФтФӯҙыҝоЖЪПЮУлСУіӨЖЪПЮЦ®әНІ»өГі¬№эөЦСәКЪРЕҙыҝоФј¶ЁөДЧоіӨҙыҝоЖЪПЮЎЈ

ЎЎЎЎөчХыәуАЫјЖөДҙыҝоЖЪПЮҙпөҪРВөДАыВКЖЪПЮөөҙОКұЈ¬ҙУөчХыИХЖрЈ¬ҙыҝоАыВК°ҙРВөДЖЪПЮөөҙОАыВКЦҙРРЈ¬ТСјЖКХөДАыПўІ»ФЩөчХыЎЈЈ®

ЎЎЎЎ(3)АыВКөчХыЎЈҙыҝоЖЪПЮДЪЈ¬ИзУц·Ё¶ЁАыВКөчХыЈ¬°ҙЦР№ъИЛГсТшРРәНҙыҝоТшРРЧЬРРУР№ШАыВК№ЬАн№ж¶ЁөчХыЎЈ

ЎЎЎЎ2Ј®ҙыәујмІй

ЎЎЎЎ(1)јмІйТӘЗуЎЈ°ҙХХ№ж¶Ёј°Кұ¶ФөЦСәКЪРЕҙыҝоҪшРР·зПХ·ЦАаЎЈ¶ФХэіЈЎў№ШЧўАаҙыҝоҝЙІЙИЎійІйөД·ҪКҪІ»¶ЁЖЪҪшРРЈ¬¶ФҙОј¶ЎўҝЙТЙЎўЛрК§АаҙыҝоІЙИЎИ«ГжјмІйөД·ҪКҪЈ¬Гҝјҫ¶ИЦБЙЩҪшРРТ»ҙОҙыәујмІйЎЈҙыәујмІйУҰРОіЙКйГжұЁёжЈ¬ҫӯРЕҙыЦч№Ь»тёәФрИЛЗ©ЧЦәуј°Кұ№йөөЎЈ

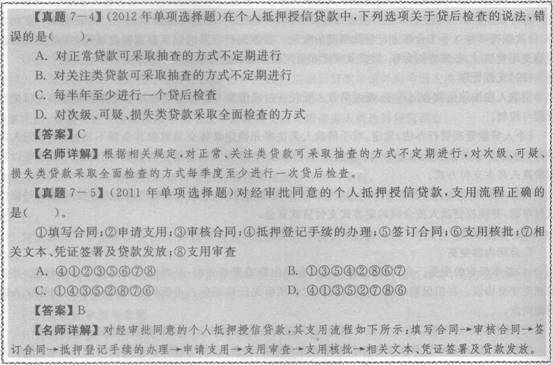

ЎЎЎЎ(2)јмІйөДЦчТӘКЦ¶ОЎЈҙыәујмІйөДЦчТӘКЦ¶О°ьАЁјаІвҙыҝоХЛ»§ЎўІйСҜІ»БјҙыҝоГчПёМЁХЛЎўөз»°·ГМёЎўјыГж·ГМёЎўКөөШјмІйЎўјаІвЧКҪрК№УГөИЎЈ

ЎЎЎЎ(3)јмІйөДЦчТӘДЪИЭЎЈҙыәујмІйөДЦчТӘДЪИЭ°ьАЁҪиҝоИЛТАәПН¬Фј¶Ё№й»№ҙыҝоұҫПўЗйҝцЈ»ҪиҝоИЛ№ӨЧчөҘО»ЎўЧЎЦ·ЎўБӘПөөз»°өИРЕПўөДұдёьЗйҝцЈ»ҪиҝоИЛЦ°ТөЎўКХИлЎўҪЎҝөЧҙҝцөИУ°Пм»№ҝоДЬБҰәНіПТвөДТтЛШұд»ҜЗйҝцЈ»өЈұЈұд»ҜЗйҝцЈ¬°ьАЁұЈЦӨИЛЎўөЦСәОпЎўЦКСәИЁАыөИЈ»ЖдЛыҝЙДЬУ°ПмёцИЛЧЎ·ҝҙыҝоЧКІъЦКБҝөДТтЛШұд»ҜЗйҝцЎЈ

ЎЎЎЎ(4)УР№Ш·зПХКВПоөДҙҰАніМРтЎЈҙыәујмІйЦР·ўПЦҙжФЪОҘФјј°ЖдЛы·зПХКВПоөДЈ¬ҫӯ°мИЛУҰј°КұПтІҝГЕёәФрИЛ»гұЁЈ¬ЦЖ¶©ПаУҰөДҙҰАн·Ҫ°ёЎЈКфУЪЦШҙу·зПХКВПоөДЈ¬»№УҰј°КұұЁёжРЕҙы·зПХ№ЬАнІҝГЕәНЙПј¶ТшРРТөОсЦч№ЬІҝГЕЎЈ·ўПЦҪиҝоИЛОҙ°ҙХХәПН¬Фј¶ЁөД»№ҝојЖ»®ј°КұЎўЧг¶оіҘ»№ҙыҝоұҫПўөДЈ¬Ҫ«ёГұКҙыҝојЖИЛІ»Бјҙыҝо№ЬАнУлҙҰЦГіМРтҪшРРҙҰАнЎЈ

ЎЎЎЎ

өЪ¶юҪЪ ёцИЛЦКСәҙыҝо

ЎЎЎЎТ»Ўў»щҙЎЦӘК¶

ЎЎЎЎ(Т»)ёцИЛЦКСәҙыҝоөДә¬Те(ЎпЎпЎпЎпЎп)

ЎЎЎЎёцИЛЦКСәҙыҝоКЗЧФИ»ИЛТФәП·ЁУРР§Ўў·ыәПТшРР№ж¶ЁМхјюөДЦКОпіцЦКЈ¬ПтТшРРЙкЗлИЎөГТ»¶ЁҪр¶оөДИЛГсұТҙыҝоЈ¬Іў°ҙЖЪ№й»№ҙыҝоұҫПўөДёцИЛҙыҝоТөОсЎЈ

ЎЎЎЎ°ҙХХЎ¶ОпИЁ·ЁЎ·өЪ223Мх№ж¶ЁЈ¬ҝЙЧчОӘёцИЛЦКСәҙыҝоөДЦКОпЦчТӘУРЈәўЩ»гЖұЎўЦ§ЖұЎўұҫЖұЈ»ўЪХ®ИҜЎўҙжҝоөҘЈ»ўЫІЦөҘЎўМбөҘЈ»ўЬҝЙТФЧӘИГөД»щҪр·Э¶оЎў№ЙИЁЈ»ўЭҝЙТФЧӘИГөДЧўІбЙМұкЧЁУГИЁЎўЧЁАыИЁЎўЦшЧчИЁөИЦӘК¶ІъИЁЦРөДІЖІъИЁЈ»ўЮУҰКХХЛҝоЈ»ўЯ·ЁВЙЎўРРХю·Ё№ж№ж¶ЁҝЙТФіцЦКөДЖдЛыІЖІъИЁАыЎЈ

ЎЎЎЎ

ЎЎЎЎ(¶ю)ёцИЛЦКСәҙыҝоөДМШөг(ЎпЎпЎп)

ЎЎЎЎ1Ј®ҙыҝо·зПХҪПөНЈ¬өЈұЈ·ҪКҪПа¶Ф°ІИ«УЙУЪҪиҝоИЛРиҪ«јЫЦөідЧгЎўұдПЦРФЗҝөДИЁАыЖҫЦӨЦКСәёшТшРРЈ¬ТшРРҙыҝо·зПХҪПөНЈ¬өЈұЈ·ҪКҪПа¶Ф°І

ЎЎЎЎИ«ЎЈҙЛАаҙыҝоөД·зПХҝШЦЖЦШөгКЗ№ШЧўЦКОпөДХжКөРФЎўәП·ЁРФәНҝЙұдПЦРФЈ¬Тт¶шТшРРФЪ¶ФҪиҝоИЛөДРЕУГЖАјЫ·ҪГжҝЙТФУРЛщКЎВФЎЈ

ЎЎЎЎ2Ј®Кұјд¶МЎўЦЬЧӘҝм

ЎЎЎЎёцИЛЦКСәҙыҝоТ»°гКЗјұУГЈ¬ТӘЗуР§ВКҪПёЯЈ¬°мАнКұјд¶МЈ¬КЦРшјтұгЎЈ

ЎЎЎЎ3Ј®ІЩЧчБчіМ¶М

ЎЎЎЎёцИЛЦКСәҙыҝоТ»°гФЪ№сМЁ°мАнЈ¬°ҙХХНшөгКЪИЁҙуРЎҪшРРЙуЕъЈ¬Н¬РРҝӘіцөДИЁАыЖҫЦӨ°мАнЦКСәҙыҝоұгУЪәЛКөЈ¬Р§ВКҪПёЯЎЈН¬іЗН¬ТөЎўТмөШН¬ТөөДИЁАыЖҫЦӨәЛКөКЦРш»№ТӘ№ІН¬ЧсКШЈ¬ТФ·АЦ№ЖЫХ©·зПХЎЈ

ЎЎЎЎ4Ј®ЦКОп·¶О§№г·ә

ЎЎЎЎ°ҙХХЎ¶ОпИЁ·ЁЎ·өЪ223Мх№ж¶ЁЈ¬ёцИЛУРҙҰ·ЦИЁөДәЬ¶аИЁАыЖҫЦӨ¶јҝЙТФіцЦКЎЈ

ЎЎЎЎ(Иэ)ёцИЛЦКСәҙыҝоөДТӘЛШ(ЎпЎпЎпЎпЎп)

ЎЎЎЎ1Ј®ҙыҝо¶ФПу

ЎЎЎЎёцИЛЦКСәҙыҝоөД¶ФПуЦчТӘРиТӘВъЧгТФПВБҪёцМхјюЈәўЩҫЯУРНкИ«ГсКВРРОӘДЬБҰөДЦР»ӘИЛГс№ІәН№ъ№«Гс»т·ыәП№ъјТУР№Ш№ж¶ЁөДФЪЦР№ъҫіДЪҫУЧЎөДҫіНвЧФИ»ИЛЈ»ўЪМṩТшРРИПҝЙөДУРР§ЦКОпЧчЦКСәөЈұЈЎЈ

ЎЎЎЎ2Ј®ҙыҝоАыВК

ЎЎЎЎёцИЛЦКСәҙыҝоАыВК°ҙЦР№ъИЛГсТшРР№ж¶ЁөДН¬ЖЪН¬өөҙОЖЪПЮҙыҝоАыВКЦҙРРЈ¬ёчТшРРҙыҝоАыВКҝЙФЪЦР№ъИЛГсТшРР№ж¶ЁөД·¶О§ДЪЙППВёЎ¶ҜЎЈТФёцИЛЖҫЦӨКҪ№ъХ®ЦКСәөДЈ¬ҙыҝоЖЪПЮДЪИзУцАыВКөчХыЈ¬ҙыҝоАыВКІ»ұдЎЈ

ЎЎЎЎ3Ј®ҙыҝоЖЪПЮ

ЎЎЎЎ¶ФУЪёцИЛЦКСәҙыҝоөДҙыҝоЖЪПЮЈ¬Т»°г№ж¶ЁІ»і¬№эЦКОпөДөҪЖЪИХЎЈУГ¶аПоЦКОпЧчЦКСәөДЈ¬ҙыҝоөҪЖЪИХІ»ДЬі¬№эЛщЦКСәЦКОпөДЧоФзөҪЖЪИХЎЈ

ЎЎЎЎ4Ј®»№ҝо·ҪКҪ

ЎЎЎЎёцИЛЦКСәҙыҝо»№ҝо·ҪКҪ°ьАЁөИ¶оұҫПў»№ҝо·ЁЈ¬өИ¶оұҫҪр»№ҝо·ЁЈ¬ИОТв»№ұҫЎўАыЛжұҫЗе·ЁЈ¬°ҙФВ»№ПўЎў·ЦҙОИОТв»№ұҫ·ЁЈ¬өҪЖЪТ»ҙО»№ұҫё¶Пў·ЁөИЈ¬ёчТшРР№ж¶ЁВФУРІоұрЈ¬ҫЯМе»№ҝо·ҪКҪУЙҙыҝоТшРРУлҪиҝоИЛРӯЙМИ·¶ЁІўФЪҪиҝоәПН¬ЦРФј¶ЁЎЈ

ЎЎЎЎ5Ј®ҙыҝо¶о¶И

ЎЎЎЎёчјТТшРР¶ФёцИЛЦКСәҙыҝо¶о¶ИөД№ж¶ЁІ»ҫЎПаН¬Ј¬¶ФУЪІ»Н¬ЦКОпөДёцИЛЦКСәҙыҝоЈ¬Ждҙыҝо¶о¶ИТІУРЛщЗшұрЎЈ

ЎЎЎЎ

ЎЎЎЎ¶юЎўІЩЧчБчіМ(ЎпЎпЎпЎпЎп)

ЎЎЎЎёцИЛЦКСәҙыҝоөДІЩЧчБчіМЦчТӘ°ьАЁҙыҝоөДКЬАнУлөчІйЎўЙуІйУлЙуЕъЎўЗ©ФјУл·ў·ЕЎўЦ§ё¶№ЬАнәНҙыәу№ЬАнЎЈТөОсІЩЧчЦШөгФЪУЪ¶ФЦКОпХжКөРФөД°СОХәНЦКОп¶іҪбУРР§РФөДҝШЦЖЎЈ

ЎЎЎЎ(Т»)ҙыҝоөДКЬАнУлөчІй

ЎЎЎЎҫӯ°мИЛФұҪУөҪҝН»§МбіцөДЦКСәҙыҝоЙкЗләуЈ¬УҰ¶ФЦКОпөДУРР§РФЎўХжКөРФҪшРРөчІйЎЈјмСйЦКОпКЗ·сТСҫӯ¶іҪб»тЙи¶ЁЦКИЁЈ¬ЖұГжјЗФШөДКВПоУлТшРРДЪІҝөДјЗВјКЗ·сТ»ЦВЎЈ

ЎЎЎЎҪиҝоИЛУҰМṩұҫИЛГыПВөДёцИЛ»оЖЪҙжҝоХЛ»§ЧчОӘҙыҝоКХҝоХЛ»§ЎЈҫӯ°мИЛФұУҰәЛКөҪиҝоИЛМṩөДҙыҝоКХҝоХЛ»§»§ГыЎўЙн·ЭЦӨәЕЈ¬УлҪиҝоИЛЙн·ЭЦӨјюјЗФШөДДЪИЭәЛКөТ»ЦВЎЈХыАнҙыҝоЙкұЁЙуЕъЧКБПЛНҪ»ҙыҝоЙуәЛИЛФұҪшРРҙыҝоЙуәЛЎЈ

ЎЎЎЎҫӯ°мИЛФұФЪНкіЙЙПКцКЬАнәНөчІй№ӨЧчәуЈ¬УҰј°Кұ¶ФЦКОпҪшРРЦКИЁЙи¶ЁЎЈҪ«Ў°ёцИЛЦКСәҙыҝоЙкЗлұнЎұБ¬Н¬ЦКОпЖҫЦӨФӯјюЎўҪиҝоИЛЙн·ЭЦӨФӯјюЈҜёҙУЎјюҪ»ұҫНшөгёәФрИЛ»тТөОсЦч№ЬЙуЕъЎЈ

ЎЎЎЎ(¶ю)ҙыҝоөДЙуІйУлЙуЕъ

ЎЎЎЎЙуЕъИЛФұКХөҪІДБПә󣬶ФУЪ·ыәПНшөгЙуЕъЦКСәҙыҝоИЁПЮәНТӘЗуөДЈ¬ҝЙТФУЙНшөгёәФрИЛ»тТөОсЦч№ЬФЪұҫНшөгөДЙуЕъКЪИЁ·¶О§ДЪҪшРР¶АБўЙуЕъЎЈ¶ФІ»·ыәПНшөгЙуЕъТӘЗу»тІ»ФЪНшөгЙуЕъИЁПЮДЪөДЈ¬і¬іцНшөгЙуЕъИЁПЮөД»тХЯНшөгОЮЦКСәҙыҝоКЪИЁөДЈ¬ёщҫЭЙкұЁІДБПәНТшРРёцИЛҙыҝоТөОсЙуЕъІЩЧчөДУР№Ш№ж¶ЁЙуЕъЎЈ

ЎЎЎЎ(Иэ)ҙыҝоөДЗ©ФјУл·ў·Е

ЎЎЎЎҫӯ°мИЛФұУҰ°ҙХХЙуЕъТвјыЈ¬ЦёөјҝН»§МоРҙЎ°ёцИЛЦКСәҙыҝоәПН¬ЎұөИРӯТйОДјюЎЈ

ЎЎЎЎ¶ФУЪ

ПВТ»МхЈәТшРРТөіхј¶ЧКёсҝјКФёцИЛҙыҝоЦӘК¶өгҫ«ҪІөЪ°ЛХВёцИЛХчРЕПөНі