ДъПЦФЪөДО»ЦГЈә

ДъПЦФЪөДО»ЦГЈәТшРРТөіхј¶ЧКёсҝјКФёцИЛҙыҝоЦӘК¶өгҫ«ҪІөЪОеХВёцИЛПы·Сҙыҝо

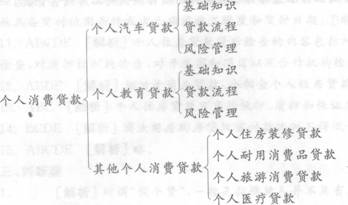

ЎЎЎЎұҫХВЦӘК¶ҝтјЬНјЈә

ЎЎЎЎ

өЪТ»ҪЪ ёцИЛЖыіөҙыҝо

ЎЎЎЎТ»Ўў»щҙЎЦӘК¶

ЎЎЎЎ(Т»)ёцИЛЖыіөҙыҝоөДә¬ТеәН·ЦАа(ЎпЎпЎпЎпЎп)

ЎЎЎЎёцИЛЖыіөҙыҝоКЗЦёТшРРПтёцИЛ·ў·ЕөДУГУЪ№әВтЖыіөөДҙыҝоЎЈ

ЎЎЎЎёцИЛЖыіөҙыҝоЛщ№әіөБҫ°ҙУГНҫҝЙТФ»®·ЦОӘЧФУГіөәНЙМУГіөЎЈЧФУГіөКЗЦёҪиҝоИЛЙкЗлЖыіөҙыҝо№әВтөДЎўІ»ТФУӘАыОӘДҝөДөДЖыіөЈ»ЙМУГіөКЗЦёҪиҝоИЛЙкЗлЖыіөҙыҝо№әВтөДЎўТФУӘАыОӘДҝөДөДЖыіөЎЈ

ЎЎЎЎ°ҙХХЧўІбөЗјЗЗйҝцҝЙТФҪ«Жыіө»®·ЦОӘРВіөәН¶юКЦіөЎЈ¶юКЦіөКЗЦёҙУ°мАнНк»ъ¶ҜіөЧўІбөЗјЗКЦРшөҪ№ж¶ЁұЁ·ПДкПЮТ»ДкЦ®З°ҪшРРЛщУРИЁұдёьІўТА·Ё°мАн№э»§КЦРшөДЖыіөЎЈ

ЎЎЎЎ

ЎЎЎЎ(¶ю)ёцИЛЖыіөҙыҝоөДМШХч(Ўп)

ЎЎЎЎёцИЛЖыіөҙыҝоөДМШөгЦчТӘМеПЦФЪТФПВјёёц·ҪГжЈә

ЎЎЎЎўЩЧчОӘЖыіөҪрИЪ·юОсБмУтөДЦчТӘДЪИЭЦ®Т»Ј¬ФЪЖыіөІъТөәНЖыіөКРіЎ·ўХ№ЦРХјУРТ»ПҜЦ®өШЎЈУЙУЪЖыіөІъТөКфУЪЧКҪрГЬјҜРНІъТөЈ¬¶ФЧКҪрИЪНЁ·ҪГжөДРиЗуҪПҙуЈ¬іэБЛЙПУОөДЖыіөЙъІъәНЕъ·ў»·ҪЪНвЈ¬ЧчОӘҙу¶оПы·СЖ·Ј¬ФЪЖыіөПъКЫКРіЎЦРЈ¬ЖыіөҙыҝоИХТжЖрөҪҫЩЧгЗбЦШөДЧчУГЎЈ

ЎЎЎЎўЪУлЖыіөКРіЎөД¶аЦЦРРТө»ъ№№ҫЯУРГЬЗР№ШПөЎЈКЧПИЈ¬ҪиҝоЙкЗлИЛТӘҙУЖыіөҫӯПъЙМҙҰ№әВтЖыіөЈ¬ТшРРҙыҝоөДЧКҪрҪ«ЦұҪУЧӘТЖЦБҫӯПъЙМҙҰЈ»ЖдҙОЈ¬УЙУЪЖыіөҙыҝо¶аКөРРТФЛщ№әіөБҫЧчөЦСәЈ¬ҙыҝоТшРР»бТӘЗуҪиҝоИЛј°КұЧг¶о№әВтЖыіөІъЖ·өДұЈПХЈ¬ҙУ¶шУлұЈПХ№«ЛҫҪЁБўТөОс№ШПөЎЈ

ЎЎЎЎўЫ·зПХ№ЬАнДС¶ИПа¶ФҪПҙуЎЈУЙУЪЖыіөҙыҝо№әВтөДұкөДІъЖ·ОӘТЖ¶ҜТЧәДЖ·Ј¬ТФЖыіөЧчөЦСәөД·зПХ»әКНЧчУГУРПЮЈ¬Жд·зПХПа¶ФУЪЧЎ·ҝҙыҝоАҙЛөёьДС°СОХЎЈМШұрКЗФЪ№ъДЪРЕУГМеПөЙРІ»НкЙЖөДЗйҝцПВЈ¬ЙМТөТшРР¶ФҪиҝоИЛөДЧКРЕЧҙҝцҪПДСЖАјЫЈ¬¶ФЖдОҘФјРРОӘИұ·ҰУРР§өДФјКшБҰЎЈТтҙЛЈ¬Жыіөҙыҝо·зПХҝШЦЖөДДС¶ИПа¶ФҪПҙуЎЈ

ЎЎЎЎ(Иэ)ёцИЛЖыіөҙыҝоөД·ўХ№АъіМ(Ўп)

ЎЎЎЎ№ъДЪЧоіхөДЖыіөҙыҝоТөОсКЗЧчОӘҙЩҪш№ъДЪЖыіөКРіЎ·ўХ№ЎўЦ§іЦ№ъДЪЖыіөІъТөөДҪрИЪКЦ¶О¶шіцПЦөДЈ¬ЧоФзіцПЦУЪ1993ДкЎЈөұКұКЬәк№ЫҫӯјГҪфЛхХюІЯөДУ°ПмЈ¬ЖыіөКРіЎПъКЫІ»і©Ј¬Т»Р©ЖыіөҫӯПъЙМҝӘКјіўКФ·ЦЖЪё¶ҝоөДКЫіөТөОсЎЈ

ЎЎЎЎТшРРТөөДЖыіөҙыҝоТөОсГИСҝУЪ1996ДкЈ¬өұКұЦР№ъҪЁЙиТшРРУлТ»ЖыјҜНЕҪЁБўБЛіӨЖЪХҪВФәПЧч»п°й№ШПөЎЈ

ЎЎЎЎ1998Дк9ФВЎ¶ЖыіөПы·Сҙыҝо№ЬАн°м·Ё(КФөг°м·Ё)Ў·°дІјЈ¬КЗјМl997ДкіцМЁёцИЛЧЎ·ҝҙыҝоТөОсөДХюІЯЦ®әуЈ¬ЦР№ъИЛГсТшРРНЖ¶ҜПы·СРЕҙыөДУЦТ»РВҫЩҙлЎЈіхЖЪҝӘ°мҪцПЮУЪЛДјТ№ъУРЙМТөТшРРЈ¬ТСУР№эКФөгҫӯСйөДЦР№ъҪЁЙиТшРРВКПИНкіЙБЛТөОсҝӘ°мөДЧјұё№ӨЧчЈ¬іЙОӘЦР№ъИЛГсТшРРЕъёҙҝӘ°мЖыіөҙыҝоТөОсөДөЪТ»јТЙМТөТшРРЈ¬ІўУЪөұДк10ФВХэКҪНЖіцёцИЛЖыіөҙыҝоТөОсЎЈАҙФҙ233НшРЈ

ЎЎЎЎ2004Дк8ФВЈ¬ЦР№ъИЛГсТшРРЎўЦР№ъТшја»бБӘәП°дІјБЛЎ¶Жыіөҙыҝо№ЬАн°м·ЁЎ·ЎЈёГ°м·ЁУлl998ДкөДЎ¶ЖыіөПы·Сҙыҝо№ЬАн°м·Ё(КФөг°м·Ё)Ў·УРәЬҙуІ»Н¬Ј¬ЦчТӘМеПЦФЪТФПВјёөгЈә

ЎЎЎЎ1Ј®өчХыБЛҙыҝоИЛЦчМе·¶О§

ЎЎЎЎёщҫЭЎ¶Жыіөҙыҝо№ЬАн°м·ЁЎ·өЪ3МхөД№ж¶ЁЈ¬РВ°м·ЁКөК©әуЈ¬ҝЙТФМṩЖыіөҙыҝоөДҙыҝоИЛ°ьАЁЎ°ФЪЦР»ӘИЛГс№ІәН№ъҫіДЪТА·ЁЙиБўөДЎўҫӯЦР№ъТшРРТөја¶Ҫ№ЬАнОҜФұ»бј°ЖдЕЙіц»ъ№№ЕъЧјҫӯУӘИЛГсұТҙыҝоТөОсөДЙМТөТшРРЎўіЗПзРЕУГЙзј°»сЧјҫӯУӘЖыіөҙыҝоТөОсөД·ЗТшРРҪрИЪ»ъ№№ЎұЎЈ

ЎЎЎЎ2Ј®Пё»ҜБЛҪиҝоИЛАаРН

ЎЎЎЎЎ¶Жыіөҙыҝо№ЬАн°м·ЁЎ·ОӘұгУЪ¶ФЖыіөҙыҝоҪшРР·зПХ№ЬАнЈ¬Ҫ«ҪиҝоИЛПё·ЦОӘёцИЛЎўЖыіөҫӯПъЙМәН»ъ№№ҪиҝоИЛЈ¬ІўКЧҙОГчИ·іэЦР№ъ№«ГсНвЈ¬ФЪЦР№ъҫіДЪБ¬РшҫУЧЎlДкТФЙП(ә¬1Дк)өДёЫЎў°ДЎўМЁҫУГсТФј°Нв№ъИЛҫщҝЙЙкЗлёцИЛЖыіөҙыҝоЎЈ

ЎЎЎЎ3Ј®А©ҙуБЛҙыҝо№әіөөДЖ·ЦЦ

ЎЎЎЎЎ¶Жыіөҙыҝо№ЬАн°м·ЁЎ·ФЪГыіЖЙП¶ФЖыіөҙыҝоҪшРРБЛЦШРВ¶ЁО»Ј¬ЙҫіэБЛЎ°Пы·СЎұ¶юЧЦЈ¬БнНвФЪөЪ4МхЦРҪ«ҝЙТФНЁ№эҙыҝо№әВтөДіөөДЖ·ЦЦ·ЦОӘЧФУГіөәНЙМУГіөЈ¬ГчИ·№ж¶ЁҙыҝоИЛҝЙТФОӘТФУӘАыОӘДҝөДөДЖыіөМṩ№©ҙыЦ§іЦЎЈ

ЎЎЎЎ(ЛД)ёцИЛЖыіөҙыҝоөДФӯФтәНФЛРРДЈКҪ(ЎпЎпЎпЎпЎп)

ЎЎЎЎ1Ј®ёцИЛЖыіөҙыҝоөДФӯФтёцИЛЖыіөҙыҝоКөРРЎ°Йи¶ЁөЈұЈЎў·ЦАа№ЬАнЎўМШ¶ЁУГНҫЎұөДФӯФтЎЈЖдЦРЈ¬Ў°Йи¶ЁөЈұЈЎұЦёҪиҝоИЛЙкЗлёцИЛЖыіөҙыҝоРиМṩЛщ№әЖыіөөЦСә»тЖдЛыУРР§өЈұЈЈ¬ТІҫНКЗЛөёцИЛЖыіөҙыҝоІ»ФКРнРЕУГҙыҝо¶шұШРлУРТ»¶ЁРОКҪөДөЈұЈЈ»Ў°·ЦАа№ЬАнЈ¬Ј¬Цё°ҙХХҙыҝоЛщ№әіөБҫЦЦАаәНУГНҫөДІ»Н¬Ј¬¶ФёцИЛЖыіөҙыҝоЙи¶ЁІ»Н¬өДҙыҝоМхјюЈ¬¶ФУЪЧФУГіөәНЙМУГіөЈ¬РВіөәН¶юКЦіөёчЧФөДҙыҝоМхјюКЗІ»Н¬өДЈ»Ў°МШ¶ЁУГНҫЎұЦёёцИЛҙыҝоЧЁПоУГУЪҪиҝоИЛ№әВтЖыіөЈ¬І»ФКРнЕІЧчЛыУГЈ¬ПаөұУЪЧЁҝоЧЁУГЎЈ

ЎЎЎЎ2Ј®ёцИЛЖыіөҙыҝоөДФЛРРДЈКҪ

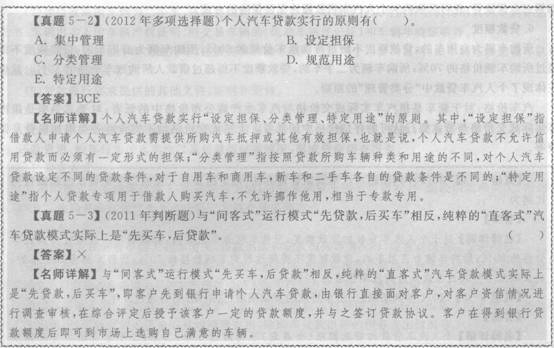

ЎЎЎЎДҝЗ°Ј¬ёцИЛЖыіөҙыҝоЧоЦчТӘөДФЛРРДЈКҪ°ьАЁЎ°јдҝНКҪЎұУлЎ°ЦұҝНКҪЎұБҪЦЦЎЈ(1)Ў°јдҝНКҪЎұДЈКҪ Ў°јдҝНКҪЎұФЛРРДЈКҪФЪДҝЗ°ёцИЛЖыіөҙыҝоКРіЎЦРХјЦчөјөШО»ЎЈёГДЈКҪКЗЦёУЙ№әіөИЛКЧПИөҪҫӯПъЙМҙҰМфСЎіөБҫЈ¬И»әуНЁ№эҫӯПъЙМөДНЖјцөҪәПЧчТшРР°мАнҙыҝоКЦРшЎЈјтөҘАҙЛөЈ¬Ў°јдҝНКҪЎұФЛРРДЈКҪҫНКЗЎ°ПИВтіөЈ¬әуҙыҝоЎұЎЈ

ЎЎЎЎ(2)Ў°ЦұҝНКҪЎұДЈКҪ

ЎЎЎЎУлЎ°јдҝНКҪЎұФЛРРДЈКҪЎ°ПИВтіөЈ¬әуҙыҝоЎұПа·ҙЈ¬ҙҝҙвөДЎ°ЦұҝНКҪЎұЖыіөҙыҝоДЈКҪКөјКЙПКЗЎ°ПИҙыҝоЈ¬әуВтіөЎұЈ¬јҙҝН»§ПИөҪТшРРЙкЗлёцИЛЖыіөҙыҝоЈ¬УЙТшРРЦұҪУГж¶ФҝН»§Ј¬¶ФҝН»§ЧКРЕЗйҝцҪшРРөчІйЙуәЛЈ¬ФЪЧЫәПЖА¶ЁәуКЪУиёГҝН»§Т»¶ЁөДҙыҝо¶о¶ИЈ¬ІўУлЦ®З©¶©ҙыҝоРӯТйЎЈҝН»§ФЪөГөҪТшРРҙыҝо¶о¶ИәујҙҝЙөҪКРіЎЙПСЎ№әЧФјәВъТвөДіөБҫЎЈ

ЎЎЎЎЎЈЎ°јдҝНКҪЎұәНЎ°ЦұҝНКҪЎұөДЗшұрЦчТӘМеПЦФЪХыёцҙыҝоіМРтЙПЈ¬¶шҙыҝоМхјюәНТӘЛШөИКЗПаН¬өДЎЈНЁіЈАҙЛөФЪЎ°ЦұҝНКҪЎұөДДЈКҪПВЈ¬ТшРРДЬёьәГөШЙуәЛҪиҝоИЛөДМхјю¶шҝШЦЖЧФЙнөД·зПХЈ»ФЪЎ°јдҝНКҪЎұДЈКҪПВЈ¬ЖыіөҫӯПъЙМОӘБЛЧФЙнөДАыТжНЁіЈІ»»бСПёсЙуІй»хҝоИЛөДМхјюЈ¬ЙхЦБУРТвЖЫЖӯТшРРЎЈ

ЎЎЎЎ

ЎЎЎЎ(Ое)ҙыҝоТӘЛШ(ЎпЎпЎпЎпЎп)

ЎЎЎЎ1Ј®ҙыҝо¶ФПу

ЎЎЎЎёцИЛЖыіөҙыҝоөД¶ФПуУҰёГКЗҫЯУРНкИ«ГсКВРРОӘДЬБҰөДЦР»ӘИЛГс№ІәН№ъ№«Гс»т·ыәП№ъјТУР№Ш№ж¶ЁөДҫіНвЧФИ»ИЛЎЈҪиҝоИЛЙкЗлёцИЛЖыіөҙыҝоЈ¬РлҫЯұёҙыҝоТшРРТӘЗуөДПВБРМхјюЈәўЩЦР»ӘИЛГс№ІәН№ъ№«ГсЈ¬»тФЪЦР»ӘИЛГс№ІәН№ъҫіДЪБ¬РшҫУЧЎ1ДкТФЙП(ә¬1Дк)өДёЫЎў°ДЎўМЁҫУГсј°Нв№ъИЛЈ»ўЪҫЯУРУРР§Йн·ЭЦӨГчЎў№М¶ЁәНПкПёЧЎЦ·ЗТҫЯУРНкИ«ГсКВРРОӘДЬБҰЈ»ўЫҫЯУРОИ¶ЁөДәП·ЁКХИл»тЧг№»іҘ»№ҙыҝоұҫПўөДёцИЛәП·ЁЧКІъЈ»ўЬёцИЛРЕУГБјәГЈ»ўЭДЬ№»Ц§ё¶ҙыҝоТшРР№ж¶ЁөДКЧЖЪё¶ҝоЈ»ўЮҙыҝоТшРРТӘЗуөДЖдЛыМхјюЎЈ

ЎЎЎЎРиТӘЧўТвөДКЗЈ¬І»Ц»КЗЦР№ъ№«ГсҝЙТФЙкЗлёцИЛЖыіөҙыҝоЈ¬Нв№ъҫУГсәНёЫ°ДМЁҫУГсТІҝЙТФЎЈө«ҪиҝоИЛТ»¶ЁКЗҫЯУРНкИ«ГсКВРРОӘДЬБҰөДЈ¬ЗТУРЧгТФіҘ»№ҙыҝоөДМхјюЈ¬І»ЦБУЪОҘФјЎЈ2Ј®ҙыҝоАыВКЎЈёцИЛЖыіөҙыҝоАыВК°ҙХХЦР№ъИЛГсТшРР№ж¶ЁөДН¬ЖЪҙыҝоАыВК№ж¶ЁЦҙРРЈ¬ІўФКРнҙыҝоТшРР°ҙХХЦР№ъИЛГсТшРРАыВК№ж¶ЁКөРРЙППВёЎ¶ҜЎЈ

ЎЎЎЎ3Ј®ҙыҝоЖЪПЮ

ЎЎЎЎёцИЛЖыіөҙыҝоөДҙыҝоЖЪПЮ(ә¬Х№ЖЪ)І»өГі¬№э5ДкЈ¬ЖдЦРЈ¬¶юКЦіөҙыҝоөДҙыҝоЖЪПЮ(ә¬Х№ЖЪ)І»өГі¬№э3ДкЎЈҪиҝоИЛУҰ°ҙХХәПН¬Фј¶ЁөДјЖ»®°ҙКұ»№ҝоЈ¬Из№ыИ·¶ЁОЮ·Ё°ҙХХјЖ»®іҘ»№ҙыҝоЈ¬ҝЙТФЙкЗлХ№ЖЪЎЈҪиҝоИЛРлФЪҙыҝоИ«ІҝөҪЖЪЗ°30МмМбіцХ№ЖЪЙкЗлЎЈҙыҝоТшРРРл°ҙХХЙуЕъіМРт¶ФҪиҝоИЛөДЙкЗлҪшРРЙуЕъЎЈГҝұКҙыҝоЦ»ҝЙТФХ№ЖЪТ»ҙОЈ¬Х№ЖЪЖЪПЮІ»өГі¬№эlДкЈ¬Х№ЖЪЦ®әуИ«ІҝҙыҝоЖЪПЮІ»өГі¬№эҙыҝоТшРР№ж¶ЁөДЧоіӨЖЪПЮЈ¬Н¬Кұ¶ФХ№ЖЪөДҙыҝоУҰЦШРВВдКөөЈұЈЎЈ

ЎЎЎЎ4Ј®»№ҝо·ҪКҪ

ЎЎЎЎёцИЛЖыіөҙыҝоөД»№ҝо·ҪКҪ°ьАЁөИ¶оұҫПў»№ҝо·ЁЎўөИ¶оұҫҪр»№ҝо·ЁЎўТ»ҙО»№ұҫё¶Пў·ЁЎў°ҙФВ»№ПўЛжТв»№ұҫ·ЁөИ¶аЦЦ»№ҝо·ҪКҪЈ¬ҫЯМе·ҪКҪёщҫЭёчЙМТөТшРРөД№ж¶ЁАҙЦҙРРЎЈ

ЎЎЎЎ5Ј®өЈұЈ·ҪКҪ

ЎЎЎЎЙкЗлёцИЛЖыіөҙыҝоЈ¬ҪиҝоИЛРлМṩһ¶ЁөДөЈұЈҙлК©Ј¬°ьАЁЦКСәЎўТФҙыҝоЛщ№әіөБҫЧчөЦСәЎў·ҝөШІъөЦСәәНөЪИэ·ҪұЈЦӨөИЈ¬»№ҝЙІЙИЎ№әВтёцИЛЖыіөҙыҝоВДФјұЈЦӨұЈПХөД·ҪКҪЎЈ

ЎЎЎЎ6Ј®ҙыҝо¶о¶И

ЎЎЎЎЛщ№әіөБҫОӘЧФУГіөөДЈ¬ҙыҝо¶о¶ИІ»і¬№эЛщ№әЖыіөјЫёсөД80ЈҘoЈ»Лщ№әіөБҫОӘЙМУГіөөДЈ¬ҙыҝо¶о¶ИІ»өГі¬№эЛщ№әіөБҫјЫёсөД70ЈҘЈ»Лщ№әіөБҫОӘ¶юКЦіөөДЈ¬ҙыҝо¶о¶ИІ»өГі¬№эҪиҝоИЛЛщ№әЖыіөјЫёсөД50ЈҘЎЈХвТІХэМеПЦБЛёцИЛЖыіөҙыҝоЦРЎ°·ЦАа№ЬАнЎұөДФӯФтЎЈ

ЎЎЎЎЖыіөјЫёсЈ¬¶ФУЪРВіөКЗЦёЖыіөКөјКіЙҪ»јЫёсУлЖыіөЙъІъЙМ№«ІјјЫёсЦРөДөНХЯЈ»¶ФУЪ¶юКЦіөКЗЦёЖыіөКөјКіЙҪ»јЫёсУлҙыҝоТшРРИПҝЙөДЖА№АјЫёсЦРөДөНХЯЎЈЙПКціЙҪ»јЫёсҫщІ»өГә¬УРёчАаёҪјУЛ°·Сј°ұЈ·СөИЎЈ

ЎЎЎЎ

ЎЎЎЎ¶юЎўҙыҝоБчіМ

ЎЎЎЎ(Т»)ҙыҝоөДКЬАнУлөчІй(ЎпЎпЎпЎпЎп)

ЎЎЎЎ1Ј®ҙыҝоөДКЬАн

ЎЎЎЎёцИЛЖыіөҙыҝоөДКЬАнКЗЦёҝН»§ПтТшРРМбҪ»ҪиҝоЙкЗлКйЎўТшРРКЬАнөҪЙПұЁЙуәЛөДИ«№эіМЎЈ

ЎЎЎЎҙыҝоКЬАнИЛУҰТӘЗуҪиҝоЙкЗлИЛТФКйГжРОКҪМбіцёцИЛЖыіөҙыҝоҪиҝоЙкЗлЈ¬Іў°ҙТшРРТӘЗуМбҪ»ДЬЦӨГчЖд·ыәПҙыҝоМхјюөДПа№ШЙкЗлІДБПЎЈМбҪ»өДЙкЗлІДБПЗеөҘ°ьАЁЈә

ЎЎЎЎ(1)әП·ЁУРР§өДЙн·ЭЦӨјюЈ¬°ьАЁҫУГсЙн·ЭЦӨЎў»§ҝЪұҫ»тЖдЛыУРР§Йн·ЭЦӨјюЈ¬ҪиҝоИЛТС»йөД»№РиТӘМṩЕдЕјөДЙн·ЭЦӨГчІДБПЎЈ

ЎЎЎЎ(2)ҙыҝоТшРРИПҝЙөДҪиҝоИЛ»№ҝоДЬБҰЦӨГчІДБПЈ¬°ьАЁКХИлЦӨГчІДБПәНУР№ШЧКІъЦӨГчөИЎЈ

ЎЎЎЎ(3)УЙЖыіөҫӯПъЙМіцҫЯөД№әіөТвПтЦӨГч(ИзОӘЎ°ЦұҝНКҪЎұДЈКҪ°мАнЈ¬ФтІ»РиТӘФЪЙкЗлҙыҝоКұМṩҙЛПо)ЎЈ(4)ТФЛщ№әіөБҫөЦСәТФНвөД·ҪКҪҪшРРөЦСә»тЦКСәөЈұЈөДЈ¬РиТӘМṩөЦСәОп»тЦКСәИЁАыөДИЁКфЦӨГчОДјюәНУРҙҰ·ЦИЁИЛ(°ьАЁІЖІъ№ІУРИЛ)Н¬ТвөЦ(ЦК)СәөДКйГжЦӨГч(ТІҝЙУЙІЖІъ№ІУРИЛФЪҪиҝоәПН¬ЎўөЦСәәПН¬ЙПЦұҪУЗ©ЧЦ)Ј¬ТФј°ҙыҝоТшРРИПҝЙІҝГЕіцҫЯөДөЦСәОп№АјЫЦӨГчЎЈ

ЎЎЎЎ(5)Йжј°ұЈЦӨөЈұЈөДЈ¬РиұЈЦӨИЛіцҫЯН¬ТвМṩөЈұЈөДКйГжіРЕөЈ¬ІўМṩДЬЦӨГчұЈЦӨИЛұЈЦӨДЬБҰөДЦӨГчІДБПЎЈ(6)№әіөКЧё¶ҝоЦӨГчІДБПЎЈ

ЎЎЎЎ(7)ИзҪиҝоЛщ№әіөБҫОӘ¶юКЦіөЈ¬»№РиМṩ№әіөТвПтЦӨГчЎўҙыҝоТшРРИПҝЙөДЖА№А»ъ№№іцҫЯөДіөБҫЖА№АұЁёжКйЎўіөБҫіцВфИЛөДіөБҫІъИЁЦӨГчЎўЛщҪ»ТЧіөБҫөДЎ¶»ъ¶ҜіөБҫөЗјЗЦӨЎ·әНіөБҫДкјмЦӨГчөИЎЈ

ЎЎЎЎ(8)ИзҪиҝоЛщ№әөДіөБҫОӘЙМУГіөЈ¬»№РиМṩЛщ№әіөБҫҝЙәП·ЁУГУЪФЛУӘөДЦӨГчЈ¬ИзіөБҫ№ТҝҝФЛКдіө¶УөД№ТҝҝРӯТйәНЧвБЮРӯТйөИЎЈ

ЎЎЎЎ(9)ҙыҝоТшРРТӘЗуМṩөДЖдЛыОДјюЎўЦӨГчәНЧКБПЎЈ2Ј®ҙыЗ°өчІй

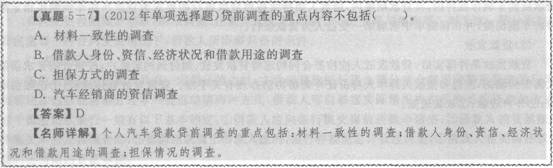

ЎЎЎЎҙыЗ°өчІйЦчТӘ°ьАЁҙыЗ°өчІйИЛЙуәЛЙкЗлІДБПКЗ·сХжКөЎўНкХыЎўәП·ЁЎўУРР§Ј¬өчІйҪиҝоЙкЗлИЛөД»№ҝоДЬБҰЎў»№ҝоТвФёЎў№әіөРРОӘөДХжКөРФТФј°ҙыҝоөЈұЈөИЗйҝцЈ¬РОіЙҙыЗ°өчІйұЁёжЎЈ

ЎЎЎЎ(1)өчІй·ҪКҪ

ЎЎЎЎҙыЗ°өчІйУҰТФКөөШөчІйОӘЦчЎўјдҪУөчІйОӘёЁЈ¬ҝЙТФІЙИЎЙуІйҪиҝоЙкЗлІДБПЎўГжМёҪиҝоЙкЗлИЛЎўІйСҜёцИЛРЕУГЎўКөөШөчІйәНөз»°өчІйј°ОҜНРөЪИэ·ҪөчІйөИ¶аЦЦ·ҪКҪЎЈ

ЎЎЎЎ(2)өчІйДЪИЭ

ЎЎЎЎҙыЗ°өчІйИЛФЪөчІйЙкЗлИЛ»щұҫЗйҝцЎўҙыҝоУГНҫәНҙыҝоөЈұЈөИЗйҝцКұЈ¬УҰЦШөгөчІйТФПВөДДЪИЭЈә

ЎЎЎЎҙыЗ°өчІйИЛУҰНЁ№эҪиҝоЙкЗлИЛ¶ФЛщ№әЖыіөөДБЛҪвіМРтЎўЛщ№әВтЖыіөјЫёсУлұҫөШЗшјЫёсКЗ·сІоТмәЬҙуәН¶юКЦіөөДҪ»ТЧЛ«·ҪКЗ·сУРЗЧКф№ШПөөИЕР¶ПҪиҝоЙкЗлИЛ№әіөРРОӘөДХжКөРФЎўБЛҪвҪиҝоЙкЗлИЛ№әіө¶Ҝ»ъКЗ·сХэіЈЎЈНЁ№эУлҪиҝоИЛөДҪ»МёЎўөз»°ІйСҜЎўЙуІйҪиҝоИЛМṩөДКХИлІДБПөИ·ҪКҪЈ¬әЛКөҪиҝоИЛКХИлЗйҝцЈ¬ЕР¶ПҪиҝоИЛЦ§іцЗйҝцЈ¬БЛҪвҪиҝоИЛХэіЈөДФВҫщПы·СЦ§іцЈ¬іэ№әіөҙыҝоТФНвөДХ®ОсЦ§іцЗйҝцөИЎЈ

ЎЎЎЎ

ЎЎЎЎ

ЎЎЎЎ(¶ю)ҙыҝоөДЙуІйУлЙуЕъ(ЎпЎпЎпЎпЎп)

ЎЎЎЎ№ШУЪёцИЛЖыіөҙыҝоөДЙуІйУлЙуЕъҝЙІОХХёцИЛҙыҝоІҝ·ЦЎЈ

ЎЎЎЎ

ЎЎЎЎ(Иэ)ҙыҝоөДЗ©ФјУл·ў·Е(ЎпЎпЎпЎпЎп)

ЎЎЎЎ1Ј®ҙыҝоөДЗ©Фј

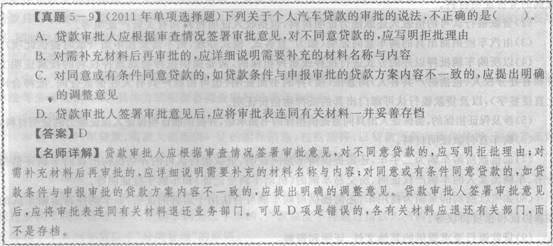

ЎЎЎЎ¶ФҫӯЙуЕъН¬ТвөДҙыҝоЈ¬УҰј°КұНЁЦӘҪиҝоЙкЗлИЛТФј°ЖдЛыПа№ШИЛ(°ьАЁөЦСәИЛәНіцЦКИЛөИ)Ј¬И·ИПЗ©ФјКұјдЈ¬З©КрЎ¶ёцИЛЖыіөҙыҝоҪиҝоәПН¬Ў·әНПа№ШөЈұЈәПН¬ЎЈҪиҝоәПН¬УҰ·ыәП·ЁВЙ№ж¶ЁЈ¬ГчИ·Фј¶Ёёч·ҪөұКВИЛөДіПРЕіРЕөәНҙыҝоЧКҪрөДУГНҫЎўЦ§ё¶¶ФПуЎўЦ§ё¶Ҫр¶оЎўЦ§ё¶МхјюЎўЦ§ё¶·ҪКҪөИЎЈҙыҝо·ў·ЕИЛУҰёщҫЭЙуЕъТвјыИ·¶ЁУҰК№УГөДәПН¬ОДұҫІўМоРҙәПН¬Ј¬ФЪЗ©¶©УР№ШәПН¬ОДұҫЗ°Ј¬УҰВДРРід·ЦёжЦӘТеОсЈ¬ёжЦӘҪиҝоИЛЎўұЈЦӨИЛөИәПН¬З©Фј·ҪУР№ШУЪәПН¬ДЪИЭЎўИЁАыТеОсЎў»№ҝо·ҪКҪТФј°»№ҝо№эіМЦРУҰөұЧўТвөДОКМвөИЎЈ¶ФІЙИЎөЦСәөЈұЈ·ҪКҪөДЈ¬УҰТӘЗуөЦСәОп№ІУРИЛөұГжЗ©КрёцИЛЖыіөҪиҝоөЦСәәПН¬ЎЈ

ЎЎЎЎ2Ј®ҙыҝоөД·ў·Е

ЎЎЎЎ(1)ВдКөҙыҝо·ў·ЕМхјю

ЎЎЎЎҙыҝо·ў·ЕЗ°Ј¬УҰВдКөУР№Шҙыҝо·ў·ЕМхјюЎЈН¬КұЈ¬РиТӘВъЧгёцИЛЖыіөҙыҝоөДөЈұЈМхјюЈәЙкЗлёцИЛЖыіөҙыҝоЈ¬ҪиҝоИЛРлМṩһ¶ЁөДөЈұЈҙлК©Ј¬°ьАЁТФҙыҝоЛщ№әіөБҫЧчөЦСәЎўөЪИэ·ҪұЈЦӨЎў·ҝөШІъөЦСәәНЦКСәөИЎЈТФҙыҝоЛщ№әіөБҫЧчөЦСәөДЈ¬ФЪҙыҝоЖЪПЮДЪЈ¬ҪиҝоИЛРліЦРш°ҙХХҙыҝоТшРРөДТӘЗуОӘҙыҝоЛщ№әіөБҫ№әВтЦё¶ЁПХЦЦөДіөБҫұЈПХЈ¬ІўФЪұЈПХөҘЦРГчИ·өЪТ»КЬТжИЛОӘҙыҝоТшРРЎЈ

ЎЎЎЎ(2)ҙыҝо·ў·Е

ЎЎЎЎҙыҝо·ў·ЕМхјюВдКөәуЈ¬ҙыҝо·ў·ЕИЛУҰ°ҙХХәПН¬Фј¶ЁҪ«ҙыҝо·ў·ЕЎў»®ё¶өҪФј¶ЁХЛ»§Ј¬°ҙХХәПН¬ТӘЗуҪиҝоИЛРиТӘөҪіЎөДЈ¬УҰНЁЦӘҪиҝоИЛіЦұҫИЛЙн·ЭЦӨјюөҪіЎРӯЦъ°мАнУР№ШКЦРшЎЈҙыҝо·ў·ЕҫЯМеБчіМЈәўЩіцХЛЗ°ЙуәЛЈ»ўЪҝӘ»§·ЕҝоЈ»ўЫ·ЕҝоНЁЦӘЎЈ

ЎЎЎЎ

ЎЎЎЎ(ЛД)Ц§ё¶№ЬАн(ЎпЎпЎпЎпЎп)

ЎЎЎЎёцИЛЖыіөҙыҝоҝЙТФІЙИЎКЬНРЦ§ё¶әНҪиҝоИЛЧФЦчЦ§ё¶БҪЦЦ·ҪКҪ·ў·ЕҙыҝоЧКҪрЎЈІЙУГҙыҝоИЛКЬНРЦ§ё¶ЎЈ·ҪКҪөДЈ¬ТшРРУҰГчИ·КЬНРЦ§ё¶өДМхјюЈ¬№ж·¶КЬНРЦ§ё¶өДЙуәЛТӘјюЈ¬ТӘЗуҪиҝоИЛФЪК№УГҙыҝоКұМбіцЦ§ё¶ЙкЗлЈ¬ІўКЪИЁҙыҝоИЛ°ҙәПН¬Фј¶Ё·ҪКҪЦ§ё¶ҙыҝоЧКҪрЎЈ

ЎЎЎЎКЬНРЦ§ё¶өДІЩЧчТӘөг°ьАЁЈәГчИ·ҪиҝоИЛУҰМбҪ»өДЧКБПТӘЗуЈ»ГчИ·Ц§ё¶ЙуәЛТӘЗуЈ»НкЙЖІЩЧчБчіМЈ»әПАнИ·¶ЁБч¶ҜЧКҪрҙыҝоөДКЬНРЦ§ё¶ұкЧјЈ»ТӘәП№жК№УГ·ЕҝоЧЁ»§ЎЈ

ЎЎЎЎҙыҝоТшРРУҰФЪҙыҝоЧКҪр·ў·ЕЗ°ЙуәЛҪиҝоИЛПа№ШҪ»ТЧЧКБПәНЖҫЦӨКЗ·с·ыәПәПН¬Фј¶ЁМхјюЈ¬Ц§ё¶әуЧцәГПа№ШПёҪЪөДИП¶ЁјЗВјЎЈ

ЎЎЎЎ(Ое)ҙыәу№ЬАн(ЎпЎпЎпЎпЎп)

ЎЎЎЎ1Ј®ҙыәујмІй

ЎЎЎЎҙыәујмІйКЗТФҪиҝоИЛЎўөЦ(ЦК)СәОпЎўұЈЦӨИЛөИОӘ¶ФПуЈ¬НЁ№эҝН»§МṩЎў·ГМёЎўКөөШјмІйәНРРДЪЧКФҙІйСҜөИНҫҫ¶»сИЎРЕПўЈ¬¶ФУ°ПмёцИЛЖыіөҙыҝоЧКІъЦКБҝөДТтЛШҪшРРіЦРшёъЧЩөчІйЎў·ЦОцЈ¬ІўІЙИЎПаУҰІ№ҫИҙлК©өД№эіМЎЈЖдДҝөДҫНКЗ¶ФҝЙДЬУ°ПмҙыҝоЦКБҝөДУР№ШТтЛШҪшРРјаҝШЈ¬ј°Фз·ўПЦФӨҫҜРЕәЕЈ¬ҙУ¶шІЙИЎПаУҰөДФӨ·А»тІ№ҫИҙлК©ЎЈҙыәујмІйөДЦчТӘДЪИЭ°ьАЁҪиҝоИЛЗйҝцјмІйәНөЈұЈЗйҝцјмІйБҪёц·ҪГжЎЈ

ЎЎЎЎ¶ФҪиҝоИЛҪшРРҙыәујмІйөДЦчТӘДЪИЭ°ьАЁЈәўЩҪиҝоИЛКЗ·с°ҙЖЪЧг¶о№й»№ҙыҝоЈ»ўЪҪиҝоИЛ№ӨЧчөҘО»ЎўКХИлЛ®ЖҪКЗ·с·ўЙъұд»ҜЈ»ўЫҪиҝоИЛөДЧЎЛщЎўБӘПөөз»°УРОЮұд¶ҜЈ»ўЬУРОЮ·ўЙъҝЙДЬУ°ПмҪиҝоИЛ»№ҝоДЬБҰ»т»№ҝоТвФёөДН»·ўКВјюЈ¬ИзҫнИлЦШҙуҫӯјГҫА·ЧЎўЛЯЛП»тЦЩІГіМРтЈ¬ҪиҝоИЛЙнМеЧҙҝц¶с»Ҝ»тН»И»ЛАНцөИЈ»ўЭ¶ФУЪҫӯУӘАаіөБҫУҰјаІвЖдіөБҫҫӯУӘКХИлөДКөјКЗйҝцЎЈ

ЎЎЎЎ¶ФұЈЦӨИЛј°өЦ(ЦК)СәОпҪшРРјмІйөДЦчТӘДЪИЭ°ьАЁЈәўЩұЈЦӨИЛөДҫӯУӘЧҙҝцәНІЖОсЧҙҝцЈ»ўЪөЦСәОпөДҙжРшЧҙҝцЎўК№УГЧҙҝцәНјЫЦөұд»ҜЗйҝцөИЈ»ўЫЦКСәИЁАыЖҫЦӨөДКұР§РФәНјЫЦөұд»ҜЗйҝцЈ»ўЬҫӯПъЙМј°ЖдЛыөЈұЈ»ъ№№өДұЈЦӨҪрЗйҝцЈ»ўЭ¶ФТФіөБҫөЦСәөДЈ¬¶ФіөБҫөДК№УГЗйҝцј°ЖдіөБҫұЈПХУРР§РФәНіөБҫКөјКјЫЦөҪшРРјмІйЖА№АЈ»ўЮЖдЛыҝЙДЬУ°ПмөЈұЈУРР§РФөДТтЛШЎЈ

ЎЎЎЎ2Ј®әПН¬ұдёь

ЎЎЎЎәПН¬ұдёь°ьАЁМбЗ°»№ҝоЎўЖЪПЮөчХыЎў»№ҝо·ҪКҪұдёьЎўҪиҝоәПН¬өДұдёьУлҪвіэөИЎЈ¶ФУЪХвТ»Іҝ·ЦДЪИЭРиТӘЧўТвГҝТ»ЦЦәПН¬ұдёьЗйҝцПВЈ¬ҪиҝоИЛЛщРиТӘҫЯұёөДМхјюЎЈ

ЎЎЎЎ(1)МбЗ°»№ҝо

ЎЎЎЎМбЗ°»№ҝоКЗЦёҪиҝоИЛҫЯУРТ»¶ЁіҘ»№ДЬБҰКұЈ¬Цч¶ҜПтҙыҝоТшРРМбіцІҝ·Ц»тИ«ІҝМбЗ°іҘ»№ҙыҝоөДРРОӘЎЈМбЗ°»№ҝо°ьАЁМбЗ°Іҝ·Ц»№ұҫәНМбЗ°ҪбЗеБҪЦЦ·ҪКҪЈ¬ҪиҝоИЛҝЙТФёщҫЭКөјКЗйҝцҫц¶ЁІЙИЎМбЗ°»№ҝоөД·ҪКҪЎЈ¶ФУЪМбЗ°»№ҝоТшРРТ»°гУРТФПВ»щұҫФј¶ЁЈәўЩҪиҝоИЛУҰПтТшРРМбҪ»МбЗ°»№ҝоЙкЗлКйЈ»ўЪҪиҝоИЛөДҙыҝоХЛ»§ОҙНПЗ·ұҫПўј°ЖдЛы·СУГЈ»ўЫМбЗ°»№ҝоКфУЪҪиҝоИЛОҘФјЈ¬ТшРРҪ«°ҙ№ж¶ЁјЖКХОҘФјҪрЈ»ўЬҪиҝоИЛФЪМбЗ°»№ҝоЗ°УҰ№й»№өұЖЪөДҙыҝоұҫПўЎЈ

ЎЎЎЎ(2)ЖЪПЮөчХы

ЎЎЎЎЖЪПЮөчХыКЗЦёҪиҝоИЛТтДіЦЦМШКвФӯТтЈ¬ПтҙыҝоТшРРЙкЗлұдёьҙыҝо»№ҝоЖЪПЮЈ¬°ьАЁСУіӨЖЪПЮәНЛх¶МЖЪПЮөИЎЈСУіӨЖЪПЮјҙХ№ЖЪЈ¬ТшРРНЁіЈ№ж¶ЁГҝұКҙыҝоЦ»ҝЙТФХ№ЖЪТ»ҙОЈ¬Х№ЖЪЖЪПЮІ»өГі¬№э1ДкЈ¬Х№ЖЪЦ®әуИ«ІҝҙыҝоЖЪПЮІ»өГі¬№эТшРР№ж¶ЁөДЧоіӨЖЪПЮЎЈҪиҝоИЛРиТӘөчХыҪиҝоЖЪПЮөДЈ¬УҰПтТшРРМбҪ»ҪиҝоЖЪПЮөчХыЙкЗлКйЈ¬ІўұШРлҫЯұёТФПВМхјюЈәўЩҙыҝоОҙөҪЖЪЈ»ўЪОЮНПЗ·АыПўЈ»ўЫОЮНПЗ·ұҫҪрЈ»ўЬұҫЖЪұҫҪрТСіҘ»№ЎЈ

ЎЎЎЎ(3)»№ҝо·ҪКҪұдёь

ЎЎЎЎёцИЛЖыіөҙыҝоөД»№ҝо·ҪКҪУР¶аЦЦЈ¬ұИҪПіЈУГөДКЗөИ¶оұҫПў»№ҝо·ЁЎўөИ¶оұҫҪр»№ҝо·ЁЎўөҪЖЪТ»ҙО»№ұҫё¶Пў·ЁИэЦЦЎЈҪиҝоИЛұдёь»№ҝо·ҪКҪЈ¬РиТӘВъЧгИзПВМхјюЈәўЩУҰПтТшРРМбҪ»»№ҝо·ҪКҪұдёьЙкЗлКйЈ»ўЪҪиҝоИЛөДҙыҝоХЛ»§ЦРГ»УРНПЗ·ұҫПўәНЖдЛы·СУГЈ»ўЫҪиҝоИЛФЪұдёь»№ҝо·ҪКҪЗ°УҰ№й»№өұЖЪөДҙыҝоұҫПўЎЈ

ЎЎЎЎ(4)ҪиҝоәПН¬өДұдёьУлҪвіэ

ЎЎЎЎўЩҪиҝоәПН¬ТА·ЁРиТӘұдёь»тҪвіэөДЈ¬ұШРлҫӯҪиҙыЛ«·ҪРӯЙМН¬ТвЈ¬РӯЙМОҙҙпіЙЦ®З°ҪиҝоәПН¬јМРшУРР§ЎЈўЪИзРи°мАнөЦ(ЦК)СәұдёьөЗјЗөДЈ¬»№УҰөҪФӯөЦ(ЦК)СәөЗјЗІҝГЕ°мАнұдёьөЦ(ЦК)СәөЗјЗКЦРшј°ЖдЛыПа№ШКЦРшЎЈ

ЎЎЎЎўЫөұ·ўЙъұЈЦӨИЛК§ИҘұЈЦӨДЬБҰ»тұЈЦӨИЛЖЖІъЎў·ЦБўЎўәПІўөИЗйҝцКұЈ¬ҪиҝоИЛУҰј°КұНЁЦӘҙыҝоТшРРЈ¬ІўЦШРВМṩҙыҝоТшРРИПҝЙөДөЈұЈЎЈ

ЎЎЎЎўЬҪиҝоИЛФЪ»№ҝоЖЪПЮДЪЛАНцЎўРыёжЛАНцЎўРыёжК§ЧЩ»тЙҘК§ГсКВРРОӘДЬБҰәуЈ¬Из№ыГ»УРІЖІъјМіРИЛ»тКЬТЕФщИЛЈ¬»тХЯјМіРИЛЎўКЬТЕФщИЛҫЬҫшВДРРҪиҝоәПН¬өДЈ¬ҙыҝоТшРРУРИЁМбЗ°КХ»ШҙыҝоЈ¬ІўТА·ЁҙҰ·ЦөЦСәОп»тЦКСәОпЈ¬УГУЪ№й»№ОҙЗеіҘІҝ·ЦЎЈ

ЎЎЎЎ3Ј®ҙыҝоөД»ШКХ

ЎЎЎЎҙыҝоөД»ШКХКЗЦёҪиҝоИЛ°ҙҪиҝоәПН¬Фј¶ЁөД»№ҝојЖ»®Ўў»№ҝо·ҪКҪЈ¬ј°КұЎўЧг¶оөШіҘ»№ҙыҝоұҫПўЎЈҙыҝоөДЦ§ё¶·ҪКҪУРОҜНРҝЫҝоәН№сМЁ»№ҝоБҪЦЦ·ҪКҪЎЈЛщОҪОҜНРҝЫҝоКЗЦёНЁ№эТ»¶ЁөДХЛ»§Ј¬ТшРРЦұҪУҙУЦРҝЫіэУҰёГ№й»№өДҝоПоЈ¬№сМЁ»№ҝоФтКЗЦұҪУНЁ№эТшРРөД№сМЁ№й»№ҙыҝоЎЈҪиҝоИЛҝЙФЪәПН¬ЦРСЎ¶ЁТ»ЦЦ»№ҝо·ҪКҪЈ¬ТІҝЙёщҫЭҫЯМеЗйҝцФЪҙыҝоЖЪПЮДЪҪшРРұдёьЎЈҙыҝо»ШКХөДФӯФтКЗПИКХПўЎўәуКХұҫЈ¬И«ІҝөҪЖЪЎўАыЛжұҫЗеЎЈҪиҝоИЛөД»№ҝо·ҪКҪІ»КЗ№М¶ЁІ»ұдөДЈ¬ФЪҙыҝоЖЪПЮДЪҝЙТФҪшРРұдёьЎЈ

ЎЎЎЎ4Ј®ҙыҝо·зПХ·ЦАаУлІ»Бјҙыҝо№ЬАн

ЎЎЎЎ№ШУЪІ»БјёцИЛЖыіөҙыҝоөД№ЬАнЈ¬ТшРРКЧПИТӘ°ҙХХҙыҝо·зПХОеј¶·ЦАа·Ё¶ФІ»БјёцИЛЖыіөҙыҝоҪшРРИП¶ЁЎЈЛщОҪҙыҝоөДОеј¶·ЦАа·ЁКЗЦёҪ«ҙыҝо·ЦОӘОеАаЈәўЩХэіЈЈәҪиҝоИЛДЬ№»ВДРРәПН¬Ј¬Г»УРЧг№»АнУЙ»іТЙҙыҝоұҫПўІ»ДЬ°ҙКұЧг¶оіҘ»№ЎЈўЪ№ШЧўЈәҫЎ№ЬҪиҝоИЛДҝЗ°УРДЬБҰіҘ»№ҙыҝоұҫПўЈ¬ө«ҙжФЪТ»Р©ҝЙДЬ¶ФіҘ»№ІъЙъІ»АыУ°ПмөДТтЛШЎЈўЫҙОј¶ЈәҪиҝоИЛөД»№ҝоДЬБҰіцПЦГчПФОКМвЈ¬НкИ«ТАҝҝЖдХэіЈУӘТөКХИлОЮ·ЁЧг¶оіҘ»№ҙыҝоұҫПўЈ¬јҙК№ЦҙРРөЈұЈЈ¬ТІҝЙДЬ»бФміЙТ»¶ЁЛрК§ЎЈўЬҝЙТЙЈәҪиҝоИЛОЮ·ЁЧг¶оіҘ»№ҙыҝоұҫПўЈ¬јҙК№ЦҙРРөЈұЈЈ¬ТІҝП¶ЁТӘФміЙҪПҙуЛрК§ЎЈўЭЛрК§ЈәФЪІЙИЎЛщУРҝЙДЬөДҙлК©»тТ»ЗРұШТӘөД·ЁВЙіМРтЦ®әуЈ¬ұҫПўИФИ»ОЮ·ЁКХ»ШЈ¬»тЦ»ДЬКХ»Шј«ЙЩІҝ·ЦЎЈ

ЎЎЎЎИП¶ЁЦ®әуТӘКККұ¶ФІ»БјҙыҝоҪшРР·ЦОцЈ¬ҪЁБўёцИЛЖыіөҙыҝоөДІ»БјҙыҝоМЁХЛЈ¬ВдКөІ»БјҙыҝоЗеКХФрИОИЛЈ¬КөКұјаІвІ»Бјҙыҝо»ШКХЗйҝцЎЈ¶ФОҙ°ҙЖЪ»№ҝоөДҙыҝоИЛЈ¬УҰІЙУГөз»°ҙЯКХЎўРЕәҜҙЯКХЎўЙПГЕҙЯКХЎўВЙКҰәҜЎўЛҫ·ЁҙЯКХөИ·ҪКҪ¶ҪҙЩҪиҝоИЛ°ҙЖЪіҘ»№ҙыҝоұҫПўЈ¬ТФЧоҙуПЮ¶ИҪөөНҙыҝоЛрК§Ј¬УРөЈұЈИЛөДТӘПтөЈұЈИЛНЁЦӘҙЯКХЎЈ

ЎЎЎЎ5Ј®ҙыәуөө°ё№ЬАн

ЎЎЎЎҙыәуөө°ё№ЬАнКЗЦёёцИЛЖыіөҙыҝо·ў·ЕәуУР№ШҙыҝоЧКБПөДКХјҜХыАнЎў№йөөөЗјЗЎўұЈҙжЎўҪи(Ій)ФД№ЬАнЎўТЖҪ»ј°№ЬАнЎўНЛ»ШәНПъ»ЩөДИ«№эіМЎЈ

ЎЎЎЎҙыҝоөө°ёЦчТӘ°ьАЁҪиҝоИЛПа№ШЧКБПәНҙыәу№ЬАнПа№ШЧКБПЈ¬ФЪХвАпРиТӘЧўТвөДКЗЈ¬өө°ё№ЬАнөДУР№ШЧКБПҝЙТФКЗФӯјюЈ¬ТІҝЙТФКЗҫЯУР·ЁВЙР§БҰөДёҙУЎјюЎЈ

ЎЎЎЎ

ЎЎЎЎИэЎў·зПХ№ЬАн(ЎпЎпЎпЎпЎп)

ЎЎЎЎ(Т»)әПЧч»ъ№№№ЬАн

ЎЎЎЎ1Ј®әПЧч»ъ№№№ЬАнөДДЪИЭ

ЎЎЎЎ(1)ЖыіөҫӯПъЙМөДЖЫХ©·зПХ

ЎЎЎЎФЪЎ°јдҝНКҪЎұДЈКҪПВЈ¬Т»Р©ТшРРіцУЪКРіЎҫәХщөДРиТӘЈ¬·ЕЛЙ¶ФҪиҝоИЛөДЧКРЕЙуІйТӘЗуЈ¬ҙыҝоөчІйҪцПЮУЪ¶ФЖыіөҫӯПъЙМНЖјцөДҪиҝоИЛөДУР№ШЧКБПҪшРРКйГжЙПөДРОКҪЙуІйЎЈФЪХвЦЦЗйҝцПВәЬИЭТЧ·ўЙъЖыіөҫӯПъЙМөДЖЫХ©·зПХЎЈ

ЎЎЎЎЖыіөҫӯПъЙМөДЖЫХ©РРОӘЦчТӘ°ьАЁЈәўЩТ»іө¶аҙыЈ»ўЪјЧҙыТТУГЈ»ўЫРйұЁіөјЫЈ»ўЬГ°Гы¶ҘМжЈ»ўЭИ«ІҝФмјЩЈ»ўЮРйјЩіөРРЎЈ

ЎЎЎЎ(2)әПЧч»ъ№№өДөЈұЈ·зПХ

ЎЎЎЎәПЧч»ъ№№өДөЈұЈ·зПХЦчТӘКЗұЈПХ№«ЛҫөДВДФјұЈЦӨұЈПХТФј°ЖыіөҫӯПъЙМәНЧЁТөөЈұЈ№«ЛҫөДөЪИэ·ҪұЈЦӨөЈұЈЎЈ

ЎЎЎЎ2Ј®әПЧч»ъ№№№ЬАнөД·зПХ·АҝШҙлК©

ЎЎЎЎёщҫЭәПЧч»ъ№№№ЬАн·зПХөДМШХчЈ¬ҝШЦЖЖд·зПХУҰҙУЖыіөҫӯПъЙМЎўұЈПХ№«ЛҫЎўәПЧчөЈұЈ»ъ№№өИёчЦчМеіц·ўЎЈҫЯМеҙлК©УРЈә

ЎЎЎЎ(1)јУЗҝҙыЗ°өчІйЈ¬ЗРКөәЛІйҫӯПъЙМөДЧКРЕЧҙҝцЎЈ

ЎЎЎЎ(2)°ҙХХТшРРөДПа№ШТӘЗуЈ¬СПёсҝШЦЖәПЧчөЈұЈ»ъ№№өДЧјИлЈ¬¶ҜМ¬јаҝШәПЧчөЈұЈ»ъ№№өДҫӯУӘ№ЬАнЗйҝцЎўЧКҪрКөБҰәНөЈұЈДЬБҰЈ¬ј°КұөчХыЖдөЈұЈ¶о¶ИЎЈ

ПВТ»МхЈәТшРРТөіхј¶ЧКёсҝјКФёцИЛҙыҝоЦӘК¶өгҫ«ҪІөЪБщХВёцИЛҫӯУӘРФҙыҝо